Linterna de Popa 386

Jorge Baca Campodónico

Marzo de 2023

Perspectivas Económicas para el 2023 (2/2)

¿Qué nos espera para el resto de este año?

En nuestra entrega de la semana pasada analizamos la evolución del PBI potencial del Perú desde el año 1996 y de los ciclos económicos del PBI real en ese período, separando los sectores primario y no primario, a fin de usar esas observaciones para predecir en forma objetiva lo evolución del PBI en lo que resta de este año y el 2024.

Esta semana el INEI informó que el PBI para el mes de enero registró una contracción anual de 1.12%, lo que confirma la continuación de la fase contractiva del ciclo económico iniciada a mediados del 2022, alimentada por consecuencia del clima de incertidumbre económica iniciada con el gobierno de Pedro Castillo y agravado por el vandalismo y caos político de los últimos meses. A esta situación, ya preocupante, se le han sumado los desastres naturales del ciclón Yaku que han interrumpido vías de comunicación y destruido terrenos de cultivo, infraestructura y viviendas. Además, el SENAMHI anuncia la posibilidad de la prolongación del período de lluvias, lo cual empeoraría la situación. A esto se le suma la volatilidad de los mercados financieros internacionales debido a la quiebra de varios bancos en los EUA y en Europa, lo que á reduce el margen de maniobra de los bancos centrales para frenar la inflación elevando tasas de interés.

En este contexto, todo apunta a que se registre una contracción del PBI en el primer trimestre de 2023 e incida en el crecimiento del PBI para todo el 2023, postergando la recuperación económica para el 2024. La principal limitante de la recuperación económica continuará siendo el bajo nivel de la inversión privada, que es el factor más importante del crecimiento del PBI potencial y la creación de empleo formal. Para cuantificar estas tendencias hemos utilizado nuestro modelo PREDICE para pronosticar la probable evolución del PBI potencial y de los ciclos económicos del sector primario y no primario.

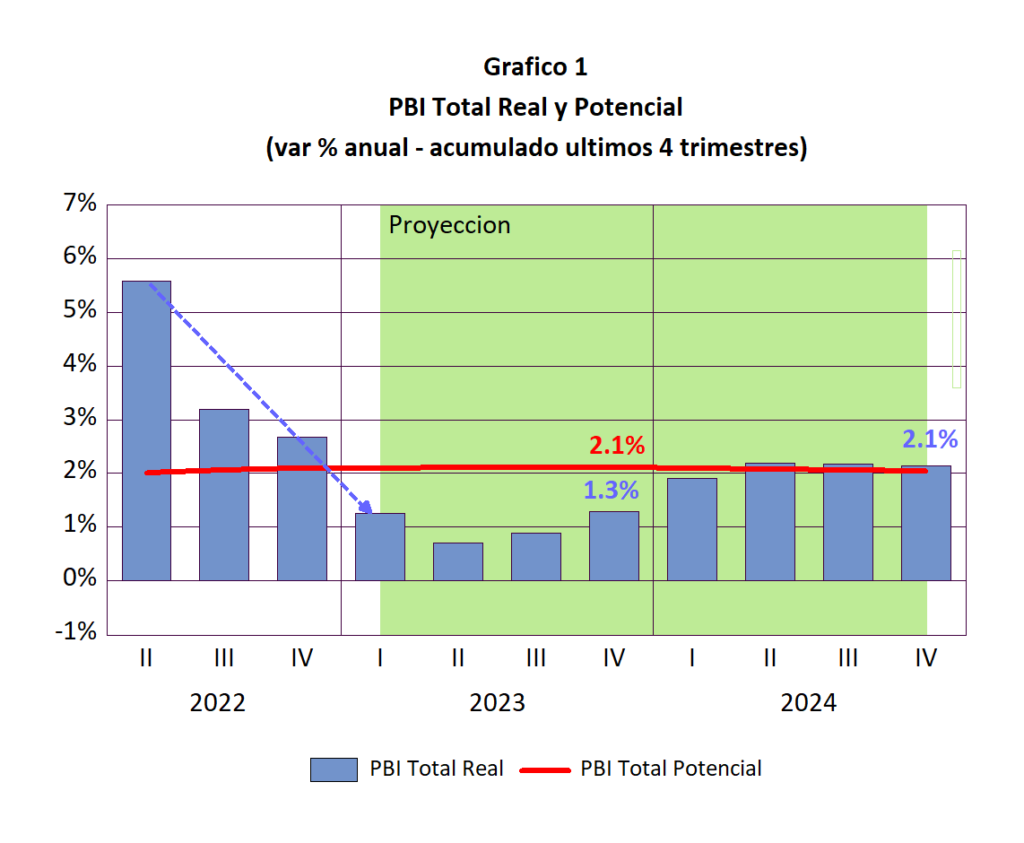

En el Gráfico 1 se presenta la evolución trimestral del PBI potencial y del ciclo económico del PBI total con datos reales para el 2022 y cifras proyectadas para los años 2023 y 2024. Las proyecciones se presentan en términos del PBI acumulado de los últimos cuatro trimestres, a fin de evitar las fluctuaciones trimestrales que se presentan estacionalmente a lo largo de cada año. De esta forma se ve con mayor claridad la evolución del PBI potencial y del ciclo económico. Al presentar para cada trimestre el crecimiento de este indicador en los 12 meses anteriores, las cifras que se muestran para el IV trimestre de cada año corresponden al crecimiento del PBI para todo ese año, conforme lo divulga el INEI.

En el Gráfico 1 observamos que, según nuestras proyecciones, el crecimiento del PBI potencial (línea roja), que se había estancado en 2.1% como consecuencia de la pandemia, continuará estancado en 2.1% para el periodo 2023—2024 debido a la ausencia de crecimiento de la inversión privada. La inversión pública no será suficiente para compensar esa situación. El ciclo económico (barras verticales), que oscila alrededor del PBI potencial, luego de bajar en el 2023, volverá a subir en el 2024 continuando su ciclo normal de 8 trimestres. La combinación de un bajo crecimiento del PBI potencial y la evolución del ciclo económico se traducirán en un crecimiento del PBI de 1.3% para este año y de 2.1% para el 2024.

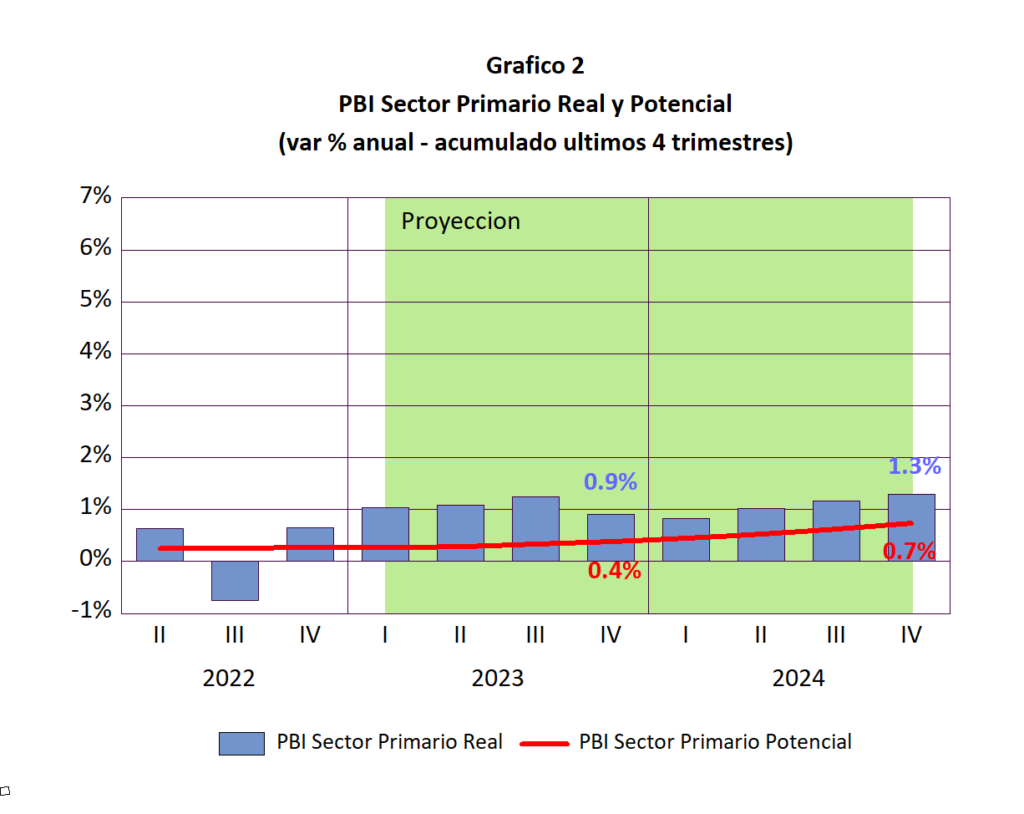

El crecimiento proyectado del PBI total es consecuencia de la evolución de los sectores primario y no primario. En el Gráfico 2 se presenta las proyecciones para el sector primario para el mismo periodo.

Las bajas tasas que se observan se deben a la ausencia de inversión tanto en minería como en agricultura. En minería, después de Quellaveco, es notoria la ausencia de nuevos proyectos mineros debido a la posición anti minera de los últimos gobiernos. En el caso de la agricultura, los grandes proyectos de expansión agrícola como Chavimochic, Majes y Olmos se encuentran paralizados. El proyecto de Quellaveco y el crecimiento de la actividad agroexportadora, le dieron un leve impulso al ciclo económico del sector primario en el 2022, pero este impulso se debe agotar en el transcurso del 2023. La combinación del bajo crecimiento del PBI potencial de este sector y la limitada expansión de su ciclo económico apuntan a un modesto crecimiento del PBI de este sector de 0.9% para 2023 y de 1.3% para 2024.

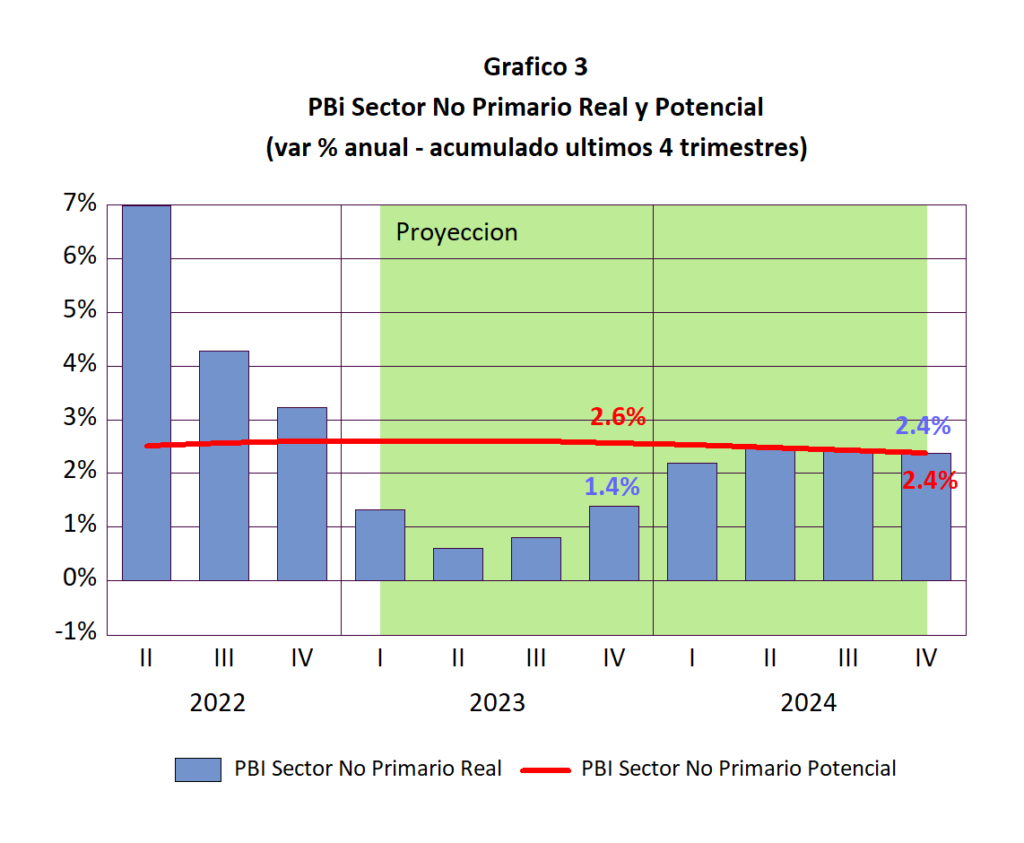

Por su parte, en el Gráfico 3, se presentan las proyecciones para el sector no primario donde observamos que, a diferencia del sector primario, es el que ha permitido crecer al PBI total con tasas superiores al 1.5%, a pesar de que tanto el PBI potencial como el ciclo económico de este sector se han ido desacelerando en los últimos trimestres. En el caso del PBI potencial no primario, se estima una desaceleración a 2.6% en este año y a 2.4% para el 2024. La combinación de la evolución del PBI potencial y del ciclo económico de este sector arrojan un crecimiento de 1.4% para el 2023 y de 2.4% para 2.4%.

La desaceleración del crecimiento del PBI potencial del sector no primario se dará por el impacto en la infraestructura (carreteras, escuelas, postas médicas, vivienda) del ciclón Yaku y el probable fenómeno del Niño. Pero también será consecuencia de la dación de Leyes que afectan directamente a la actividad de este sector. Un ejemplo de esto es la Ley 31313 de Desarrollo Urbano Sostenible que va a limitar fuertemente la inversión en el sector inmobiliario. Esta ley promulgada durante el periodo de Francisco Sagasti, bajo el pretexto de promover la generación de vivienda de interés social, crea un nuevo tributo, que no es mas que una reedición del impuesto a la plusvalía, pero con tasas confiscatorias (entre 30% al 50%) que se suman a los impuestos ya existentes como el impuesto predial, la alcabala, y el impuesto a las ganancias de capital del impuesto a la renta.

Es difícil entender cómo se pretende que la creación de un nuevo tributo, con elevadas tasas, y que inciden sobre una misma base imponible, incentive la actividad inmobiliaria, especialmente en viviendas de interés social. La demanda de una actividad económica se incentiva reduciendo sus precios o sus costos, no elevándolos. Las actividades de construcción y desarrollo inmobiliario, que ya venían afectados por los escándalos de corrupción, se verán aún más afectados con la puesta en marcha de esta Ley. El contenido de esta columna se puede consultar en http://www.prediceperu.com/).