Linterna de Popa 378

Jorge Baca Campodónico

Enero de 2023

Masa Salarial, Inflación y Crecimiento Económico

¿Cómo la inflación afecta el crecimiento económico?

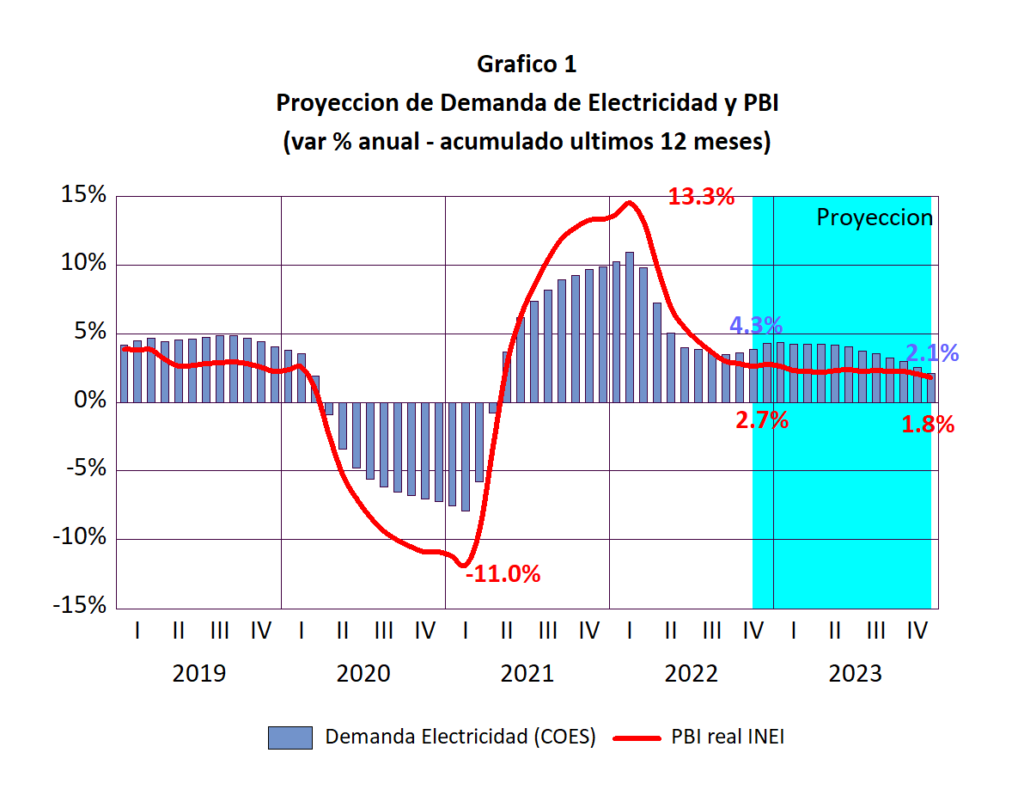

La demanda de electricidad en las primeras semanas de enero viene registrando una significativa desaceleración con relación a similar mes de 2022. Este indicador de la actividad económica, que se divulga dos meses antes que los datos del PBI, vino acelerándose en el último trimestre, como consecuencia de la puesta en marcha del proyecto minero de Quellaveco. Gracias a la producción de Quellaveco y su efecto multiplicador sobre otras actividades económicas, se estima que el crecimiento del PBI en el cierre en alrededor de 2.7 por ciento; sin Quellaveco sería 0.2% menor

Las asonadas violentistas en el país y el clima de incertidumbre que estas generan, vienen afectando a la economía del país, sumándose a otros elementos que frenan el crecimiento del PBI como son la caída del poder adquisitivo, debido a la inflación que aun se mantiene elevada y la falta de inversión privada, producto del clima de incertidumbre que vivimos.

Utilizando la evolución esperada de la masa salarial, la demanda de electricidad y el nivel de inversión esperado hemos alimentado nuestro modelo PREDICE de equilibrio general para proyectar la evolución del PBI para el presente año. Esta proyección se muestra en el Grafico 1.

Podemos observar que el crecimiento del PBI se desacelera de 13.3% en el 2021 a 2.7% en el 2022. Se proyecta que esta desaceleración continúe durante el 2023 para cerrar el año con un magro crecimiento de 1.8%. Nuestra proyección asume que las asonadas violentistas, bloqueo de carreteras y toma de aeropuertos serán superadas y que se convocará a elecciones para el 2024. Si estos supuestos no se cumplieran, la consecuente incertidumbre haría que el país cayera en una recesión económica.

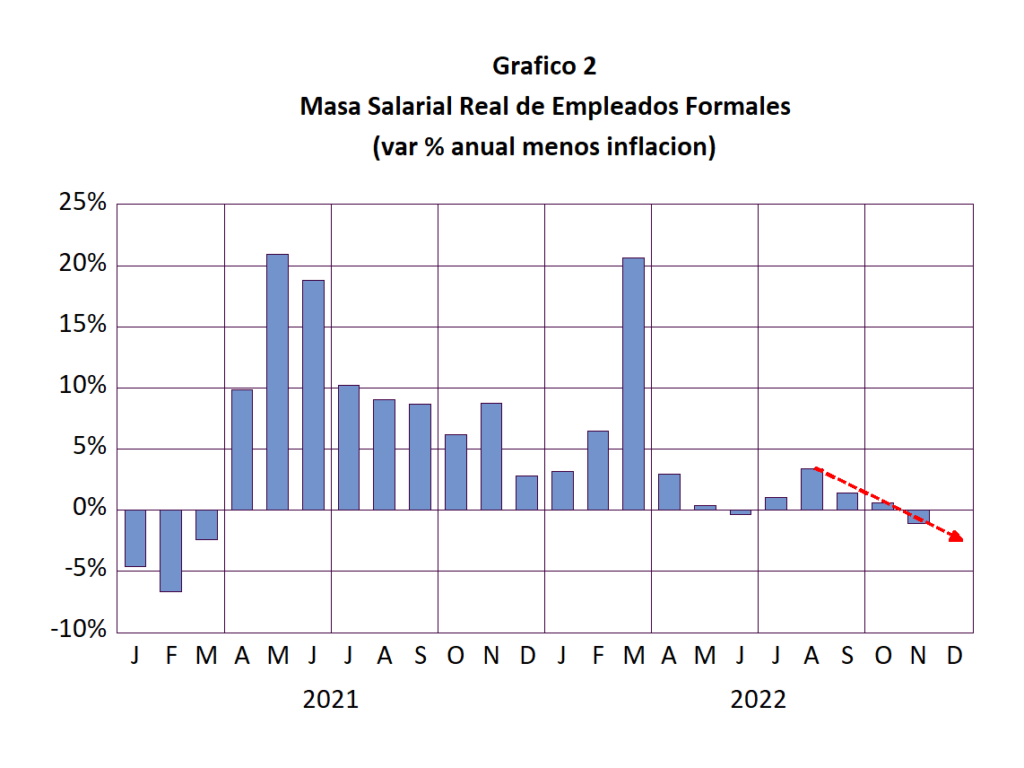

La principal causa del magro crecimiento esperado para este año sería el deterioro del poder adquisitivo de la masa salarial. La masa salarial se define como el salario promedio de los trabajadores multiplicado por el número de trabajadores asalariados. No se cuenta con un indicador preciso del salario medio de todos los trabajadores, debido al alto grado de informalidad. Sin embargo, si se tiene con bastante precisión, gracias a la planilla electrónica, el salario promedio de los trabajadores formales, así como su número, con periodicidad mensual.

En el Gráfico 2 se muestra la evolución de la masa salarial de los trabajadores formales en términos reales, es decir descontando la inflación. Observamos que durante el 2021 y el primer trimestre de 2022 la masa salarial real vino creciendo a tasas significativas como consecuencia de la recuperación del número de empleados formales. Sin embargo, a partir del segundo trimestre de 2022 este crecimiento se ha estancado y se observa una tendencia decreciente en los últimos meses debido, en gran medida, a la pérdida de poder adquisitivo producto de la elevada inflación.

La evolución de la masa salarial del sector informal debe haber sido similar o peor a la del sector formal, debido a que no ha sido directamente afectada por el aumento del sueldo mínimo. La masa salarial total es el principal componente del ingreso personal y por lo tanto, de la demanda total de la economía. Un estancamiento de la masa salarial en términos reales se traduce en un estancamiento del PBI real por falta de demanda. Esto es lo que viene sucediendo en el país, como consecuencia del mantenimiento de una inflación elevada.

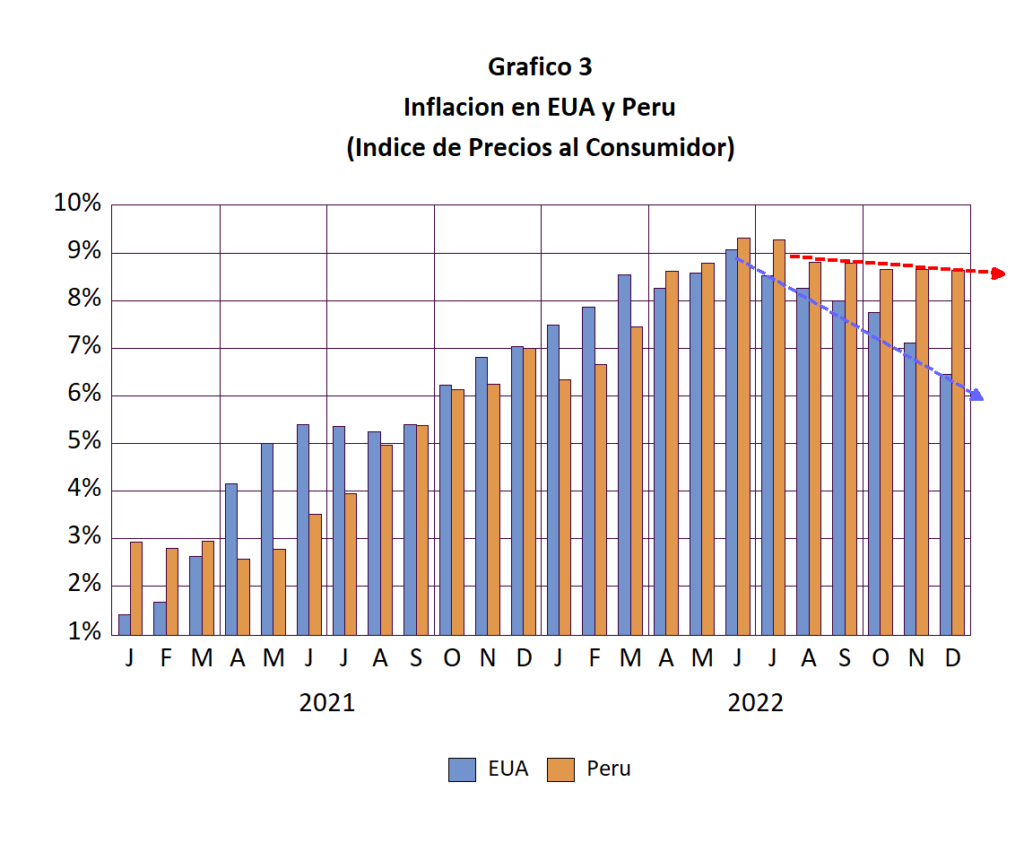

La inflación se ha mantenido por encima del 8% desde el mes de abril de 2022, a pesar de las continuas pero tímidas elevaciones de la tasa de referencia del BCRP. Esta semana el BCRP elevó una vez más su tasa en 0.25 puntos para ubicarla en 7.75%. Sin embargo, el desabastecimiento parcial de los mercados de abasto, causado por el bloqueo de carreteras, hace suponer que la inflación se mantendrá elevada por gran parte del 2023, lo que obligaría al BCRP a continuar con su política de ajustes mensuales durante el presente año. Las elevadas tasas de interés contribuirán, a su vez, a la desaceleración del PBI en el 2023.

En retrospectiva, la política de ajustes graduales de las tasas de referencia del BCRP no ha sido la mas acertada. En los EUA, el FED con una política mas agresiva de aumentos de su tasa preferencial viene logrando reducir la inflación en un plazo mas corto (ver Gráfico 3). El banco central de Brasil también ha seguido una política similar a la del FED americano y ha logrado reducir su tasa de inflación.

El problema con mantener una tasa de inflación elevada por mucho tiempo es que el poder adquisitivo de los salarios se deteriora generando una demanda por aumento de salarios o aumento del salario mínimo con el consecuente riesgo de indexar la economía e iniciar una espiral inflacionaria.

En nuestro escenario de proyección hemos contemplado un incremento del sueldo mínimo de 10% en el primer trimestre del año. Este incremento contribuirá a mantener la inflación elevada en la primera mitad del año. Resta saber cuál será la política de ajustes de su tasa de referencia del BCRP. En nuestro escenario hemos asumido que el BCRP continuará subiendo 0.25 puntos porcentuales su tasa hasta que la tasa de interés real (tasa nominal menos inflación) sea positiva. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).