Linterna de Popa 365

Jorge Baca Campodónico

Octubre de 2022

¿Por qué la recaudación tributaria sube en una economía estancada?

El impacto de la inflación en la recaudación tributaria

El jefe de la SUNAT, Luis Enrique Vera, en un reciente evento organizado por el Gremio de la Pequeña Empresa (COPE) de la Cámara de Comercio de Lima (CCL), anunció que en el presente año la recaudación tributaria en el país llegaría a S/ 153.000 millones, cifra récord que superaría los S/ 140.000 millones recaudados en el 2021, es decir un crecimiento de 9.3%. El jefe de la SUNAT resaltó la importancia de la referida cifra, considerando que la recaudación tributaria antes de la pandemia (2019) fue de S/ 111.000 millones, monto que se redujo a S/ 93.000 en el 2020, por efecto de la crisis sanitaria y económica generada por la pandemia de la COVID-19. El Sr. Vera añadió que esta cifra demuestra “la increíble capacidad de recuperación de la economía peruana”, pero se olvidó de mencionar que en ese mismo periodo la inflación será de 8.9%. En esta entrega analizamos el impacto que la inflación está teniendo en la recaudación.

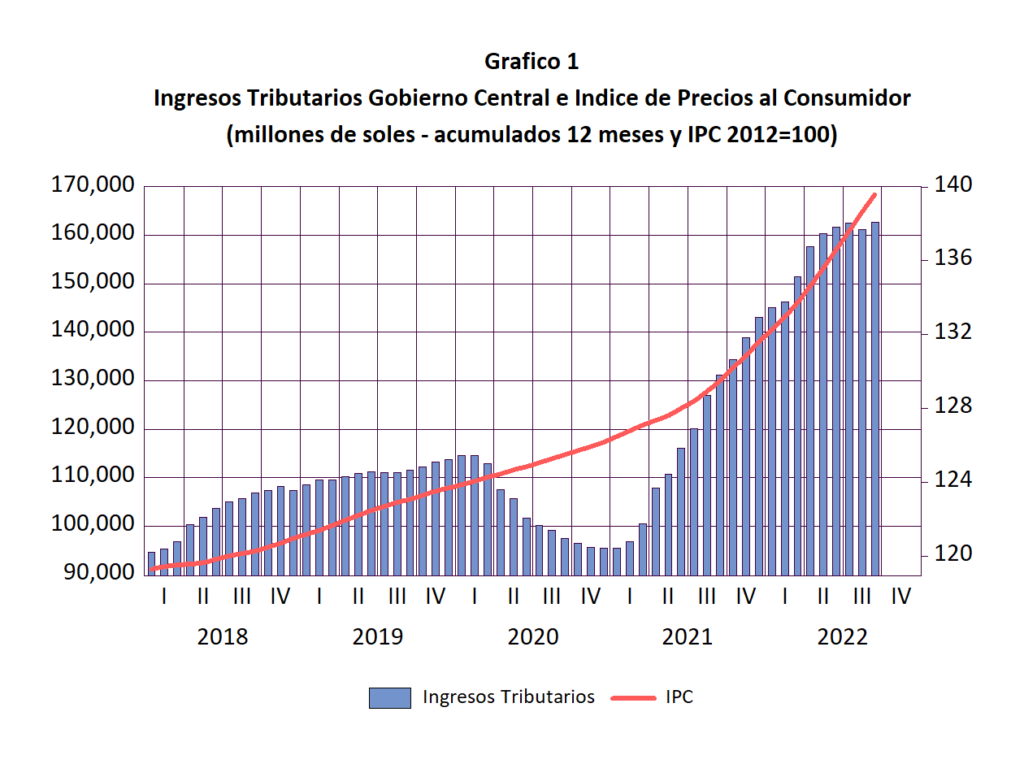

En el gráfico 1 se presenta la evolución mensual de la recaudación acumulada de los últimos 12 meses para el periodo Enero 2018 – Septiembre, 2022 juntamente con la evolución del índice de precios al consumidor (IPC). Observamos que, efectivamente, es realista proyectar que la recaudación alcance los S/ 153,000 millones, pero también observamos que la evolución de la recaudación está correlacionada con la evolución del IPC. Cuando la recaudación se encuentra por encima del IPC significa que la economía real está creciendo. Cuando la recaudación se encuentra por debajo del IPC significa que la economía se está contrayendo. Durante la pandemia se observa claramente este fenómeno. Lo que es alarmante es que en los últimos meses nuevamente la recaudación está evolucionando por debajo del IPC.

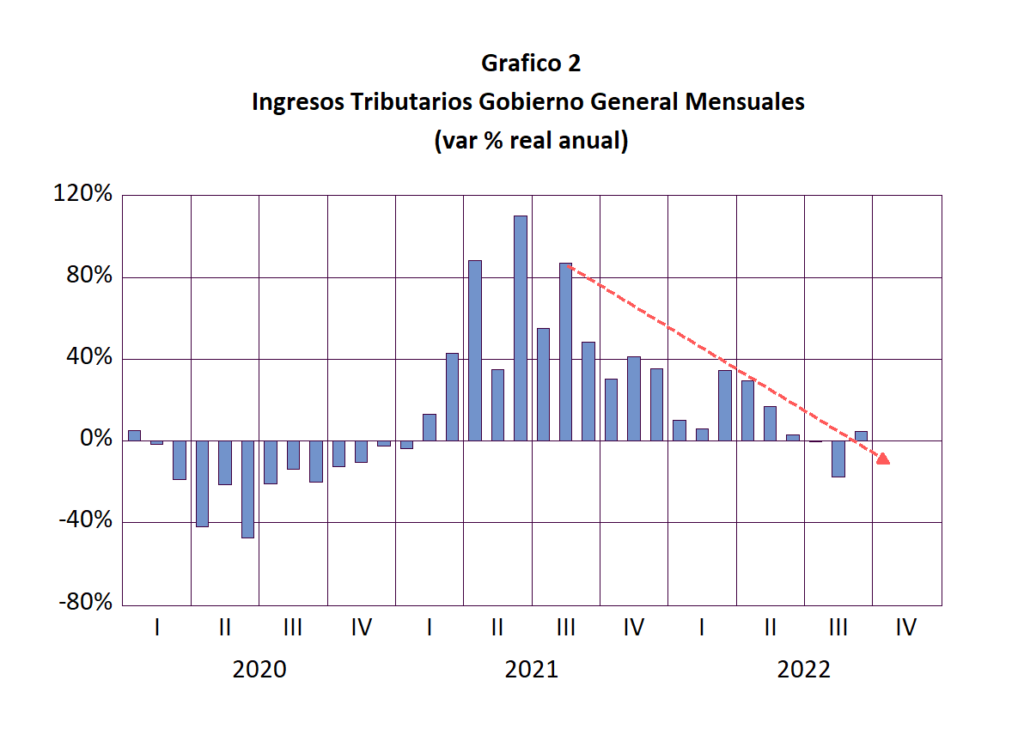

El impacto de la inflación en la recaudación lo podemos observar mejor si expresamos la recaudación en términos reales, es decir descontando la inflación. Esto lo hemos hecho en el gráfico 2 y para mayor claridad, presentamos su variación porcentual respecto al mismo mes del año anterior. Observamos que a partir del mes de marzo el crecimiento de la recaudación real se frenó, llegando inclusive a presentar una retracción de más de 17% en el mes de agosto. La desaceleración del ritmo de crecimiento de la recaudación es significativa y va de la mano con el estancamiento de la economía. Es decir, lo que nos anuncia el jefe de la SUNAT se basa en una ilusión monetaria.

Lo preocupante de anuncios como el descrito es que el gobierno, creyendo que está recaudando más, podría caer en la tentación de aumentar su gasto corriente otorgando más bonos o subsidios o, como lo ha hecho últimamente, reduciendo tasas de impuestos (IGV al sector turismo) o devolviendo impuestos (el selectivo a los combustibles a los transportistas). Con estas acciones lo único que logra el gobierno es alimentar la inflación, contribuyendo a crear una espiral inflacionaria. No hay que olvidar que a fines del primer gobierno de Alan García, como efecto de la hiperinflación la recaudación tributaria llegó a representar menos del 5% del PBI.

Un caso ilustrativo del impacto de la inflación en la recaudación es el del IGV. Cada mes se nos anuncia récords de recaudación del IGV tanto interno como externo y se nos dice que es una señal del dinamismo de la economía. Lo que no se nos dice es que las devoluciones del IGV, especialmente a la actividad minera, están creciendo a un ritmo mayor de lo que crece el IGV. Los precios de los minerales están cayendo y eso hace que las mineras paguen menos impuesto a la renta, pero al mismo tiempo sus compras a sus proveedores cada día son más caras y por lo tanto pagan cada día más IGV. Pero este IGV se devuelve con algunos meses de retraso y, por eso, las devoluciones aumentan.

En el Gráfico 3 mostramos la evolución del crecimiento anual real la recaudación del IGV neto de devoluciones. Observamos que, en lo que va del 2022, el crecimiento de esa recaudación tiene una clara tendencia a la baja, acorde al estancamiento de la economía.

Existe una distorsión adicional en la evolución de la recaudación real (recaudación nominal menos inflación) del IGV y es el impacto de la distorsión de los precios relativos. La inflación se mide por el IPC y es el indicador utilizado para calcular la evolución de la recaudación en términos reales. Sin embargo no todos los bienes y servicios aumentan en la misma proporción que el IPC.

Tomemos por ejemplo los principales productos que recaudan más IGV como son la gasolina y otros combustibles, el gas, el agua, la luz, el transporte, los restaurantes, hoteles, etc. Estos productos generalmente tienen muy baja evasión tributaria, especialmente a partir de la introducción de la facturación electrónica. El aumento de precios en estos bienes y servicios ha excedido largamente la inflación promedio medida por el IPC. En muchos de ellos el aumento de precios ha sido superior al 50%. La elevación de estos precios por encima del IPC (distorsión de precios relativos) son los que explican el significativo aumento de la recaudación del IGV experimentado en el 2021. Conforme los precios relativos vuelven a su punto de equilibrio se genera el efecto contrario.

Se espera que las autoridades tomen en cuenta esta situación en el momento de definir el presupuesto para el 2023. La incorporación de nuevos rubros de gasto, nuevas exoneraciones tributarias o nuevos incrementos de sueldos y salarios pueden comprometer no solamente el déficit fiscal y por ende las necesidades de financiamiento, sino que pueden, además, generar una espiral inflacionaria de imprevisibles consecuencias. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).