Linterna de Popa 360

Jorge Baca Campodónico

Setiembre de 2022

¿Fin de la Inflación?

¿No mas aumentos de la tasa de interés de referencia?

La desaceleración de la inflación en el mes de agosto a 8.8%, (comparada con 9.28% en julio) y la reducción de las expectativas de inflación a 12 meses por segundo mes consecutivo incidieron en la decisión del BCRP de solo aumentar 25 puntos porcentuales su tasa de interés de referencia esta semana. Con este menor aumento la tasa se ubica en 6.75%.

La reducción del ritmo de incremento mensual de la tasa de interés de referencia se da en un contexto en que el crédito a las empresas se ha estancado (crecimiento de 0.33% interanual en julio) y el crédito al consumo se ha disparado, aumentando 25.03% en los últimos 12 meses. La morosidad bancaria continúa aumentando respecto a los niveles del 2021. Muchas empresas beneficiadas con el programa Reactiva se han visto obligadas a refinanciar sus préstamos, pero a tasas muy superiores a las que fueron pactadas en el 2020.

Por otro lado, la economía en el mes de junio registró un crecimiento de 3.44% y los indicadores de demanda de electricidad para el mes de julio apuntan para un crecimiento aún mayor. Las expectativas de los agentes económicos para el mes de agosto también apuntan para una leve recuperación.

Pareciera que la economía peruana fuera inmune a la grave situación política por la que viene atravesando el país y al escenario internacional de aceleración de la inflación en Europa y de fuertes incrementos de las tasas de interés en los EUA y otros países desarrollados. La fuerte apreciación del dólar americano, que ha hecho mella en la mayoría de los países del orbe, en el Perú apenas se ha sentido.

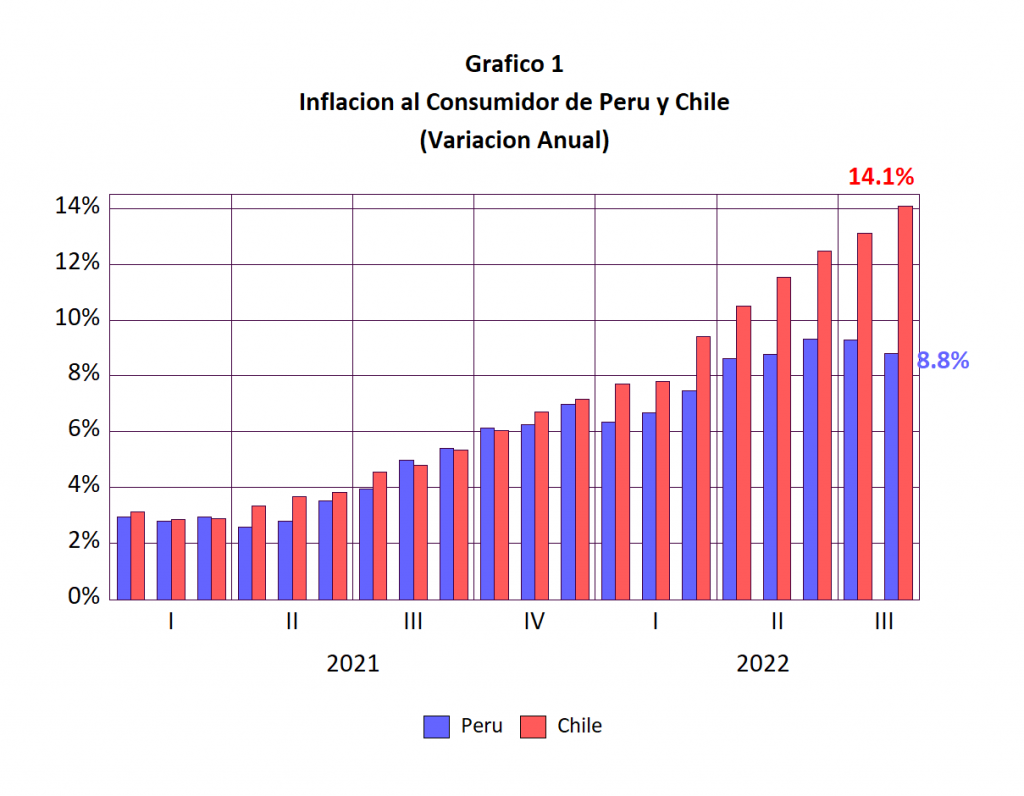

¿Somos realmente una isla o lo peor está aún por venir? Para entender nuestra situación tomemos como ejemplo Chile, cuya estructura económica y situación política son similares a las peruanas. En el Gráfico 1 se presenta la evolución de la inflación al consumidor de Perú y Chile.

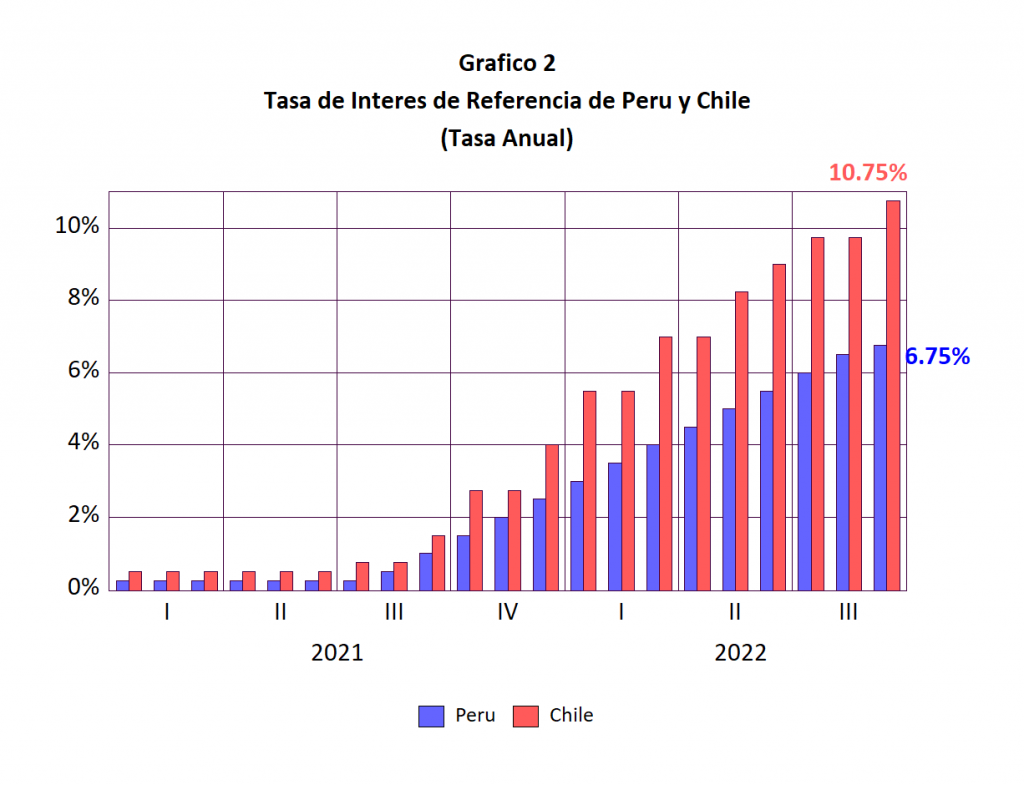

Hasta el tercer trimestre del 2021, las tasas de inflación en ambos países vinieron acelerándose de forma similar. Los bancos centrales iniciaron una política restrictiva casi simultáneamente. El banco central de Chile se adelantó en 2 meses al peruano y ha venido aumentándolas mas agresivamente (ver Gráfico 2). En el mes de setiembre el banco central de Chile ha aumentado 100 puntos porcentuales respecto al mes de agosto, llegando a 10.75% mientras que el peruano solo la ha elevado en 25 puntos, colocándola en 6.75%.

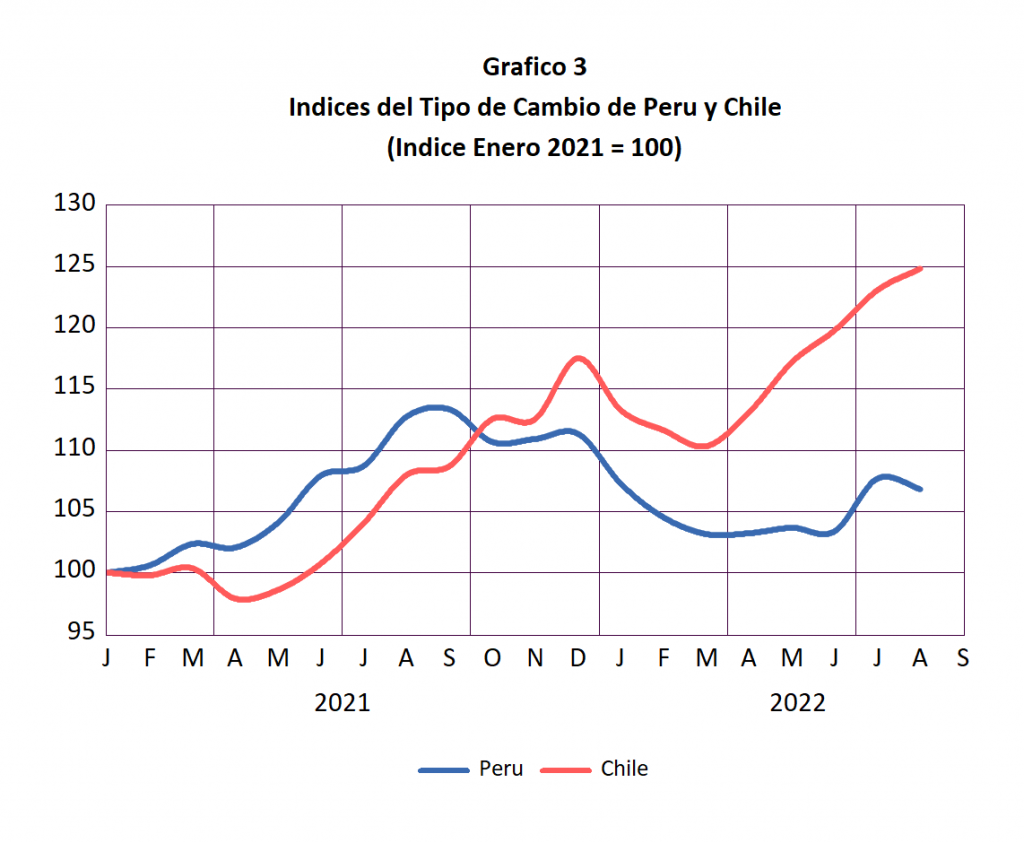

¿Por qué la inflación en Chile continúa acelerándose mientras que la del Perú pareciera desacelerarse? Si bien existen muchos factores que contribuyen a este comportamiento, la razón mas directa es el comportamiento del tipo de cambio en ambos países. Mientras que en Chile el peso se ha desvalorizado 25% desde enero del 2021, la moneda peruana solo se ha desvalorizado en 7% (ver Gráfico 3). Es decir, la inflación importada por el alto precio del petróleo se ha visto incrementada por la devaluación de la moneda.

Tradicionalmente el banco central de Chile (BCCH) no interviene activamente en el mercado cambiario mientras que el banco central peruano (BCRP) si lo hace. La no intervención del BCCH, aunada a la incertidumbre política motivado por el referéndum de la nueva constitución chilena, motivó una devaluación del peso chileno, mientras que el BCRP ha logrado estabilizar la moneda peruana, a pesar de la fortaleza del dólar americano y la incertidumbre política

¿Qué nos espera hasta al fin de año? Eso dependerá de la conducta del banco central americano (FED). Si el FED continúa con su política de incrementos agresivos de su tasa de interés de referencia, la reducción de los ajustes mensuales del BCRP de 25 puntos porcentuales será insuficiente. El dólar americano continuará fortaleciéndose y el BCRP no podrá contener la devaluación del sol como lo ha venido haciendo hasta ahora. Las mayores tasas de interés del mercado americano atraerán a los inversionistas peruanos que demandarán más dólares y con ello contribuirán a la devaluación de la moneda.

Este escenario se podría agravar si consideramos que la tasa real de interés de referencia (tasa nominal menos inflación) continúa negativa (en agosto fue -2.1%). Adicionalmente, las medidas anunciadas por el ministro Burneo para reactivar la economía a través de mas bonos y subsidios van a arrojar mas fuego a la inflación. En este contexto, la reciente decisión del BCRP de reducir los incrementos mensuales de su tasa de interés pueden resultar contraproducentes.

La desaceleración de la inflación en el mes de agosto puede resultar siendo una golondrina que no hace verano. En enero sucedió algo similar, cuando el tipo de cambio cayó como consecuencia del aumento de la tasa de interés de referencia y la intervención del BCRP. La inflación se contuvo temporalmente, para volver con mayor ímpetu en los meses siguientes. Algo similar ocurrió en el caso chileno, el BCCH dejó de aumentar su tasa de interés de referencia y el valor del dólar con relación al peso chileno subió. La depreciación del peso, aunada a la incertidumbre política, motivó una elevación del ritmo inflacionario en los siguientes meses.

Si bien el manejo del tipo de cambio (flotación sucia) le ha venido dando resultados al BCRP en su control de la inflación, a mediano plazo esta política es contraproducente ya que le resta competitividad a las exportaciones peruanas. En un escenario de reducción de los precios de los minerales el país necesita ser competitivo en sus exportaciones no tradicionales. Un dólar barato no es el mejor incentivo para impulsar las exportaciones que más empleo generan. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).