Linterna de Popa 358

Jorge Baca Campodónico

Agosto de 2022

El Marco Macroeconómico Multianual 2023 – 2026

¿Cuán realista es en el contexto actual?

Esta semana el gobierno publicó el Marco Macroeconómico Multianual (MMM) 2023 – 2026, que es la base del proyecto de Ley de Presupuesto del Sector Público para el 2023, que debió ser aprobado por el Consejo de Ministros, previa opinión del Consejo Fiscal. El reciente cambio del ministro de economía y finanzas ha motivado que el documento enviado al Consejo Fiscal sea diferente al aprobado por el consejo de ministros. Los ajustes realizados al MMM consideran medidas adicionales para asegurar un mayor crecimiento de corto y mediano plazo. Las medidas son: i) reimpulso al gasto privado; ii) aceleración de la inversión pública; y iii) recuperación de la confianza de los agentes económicos.

El MMM originalmente enviado al Consejo Fiscal (CF) proyectaba un crecimiento del PBI de 3.1 y 3.4 por ciento para el 2022 y 2023 respectivamente. La opinión del CF fue que dichas proyecciones tenían un sesgo optimista por que no reflejaban el deterioro de la economía internacional y múltiples factores internos que afectan la inversión privada incluyendo la elevada inestabilidad política, medidas laborales anti-inversión, y los menores montos de ejecución de proyectos de inversión minera y de infraestructura.

La nueva versión del MMM, aprobada por el consejo de ministros desoyendo las opiniones del CF, proyecta un crecimiento de 3.3 por ciento para el 2022 y 3.5 para 2023. Para el resto del periodo de proyección (2024 – 2026), el MMM proyecta tasas de crecimiento decrecientes (3.4, 3.3 y 3.2 por ciento).

Lo que más llama la atención de esta revisión hacia arriba de las proyecciones del crecimiento del PBI es que se basan en un significativo aumento de la inversión pública, para la cual se proyecta un crecimiento promedio anual para el periodo 2023 – 2026 de 6.3 por ciento, mientras que la inversión privada crecería a una tasa promedio anual de 2.8 por ciento.

Lo menos creíble de las proyecciones del MMM es que el mayor crecimiento del PBI se logra con una reducción significativa del déficit fiscal. El MMM proyecta una reducción progresiva del déficit fiscal de 2.5 por ciento del PBI en 2022 a uno por ciento en el 2026. Lo paradójico de las proyecciones del MMM, es que la reducción del déficit fiscal no se logra con mayores ingresos fiscales (estos se mantienen en 20.5 por ciento del PBI a lo largo del periodo 2023 – 2026) sino con menos gastos. Como resultado de los menores déficits fiscales, la deuda pública como porcentaje del PBI se reduce progresivamente de 34.9 por ciento en 2022 a 32.5 en el 2026.

¿Cómo va el gobierno a reducir los gastos como porcentaje del PBI si el MMM proyecta un aumento de la inversión pública y un aumento del pago de intereses de la deuda pública? La respuesta es que el MMM proyecta una reducción significativa del gasto público corriente. Veamos como lo intenta hacer.

El gasto corriente no financiero del gobierno general consta de tres componentes: i) remuneraciones; ii) gastos en bienes y servicios; y iii) transferencias (Canon, Foncomún, transferencias a Empresas Prestadoras de Servicios (EPS), etc.).

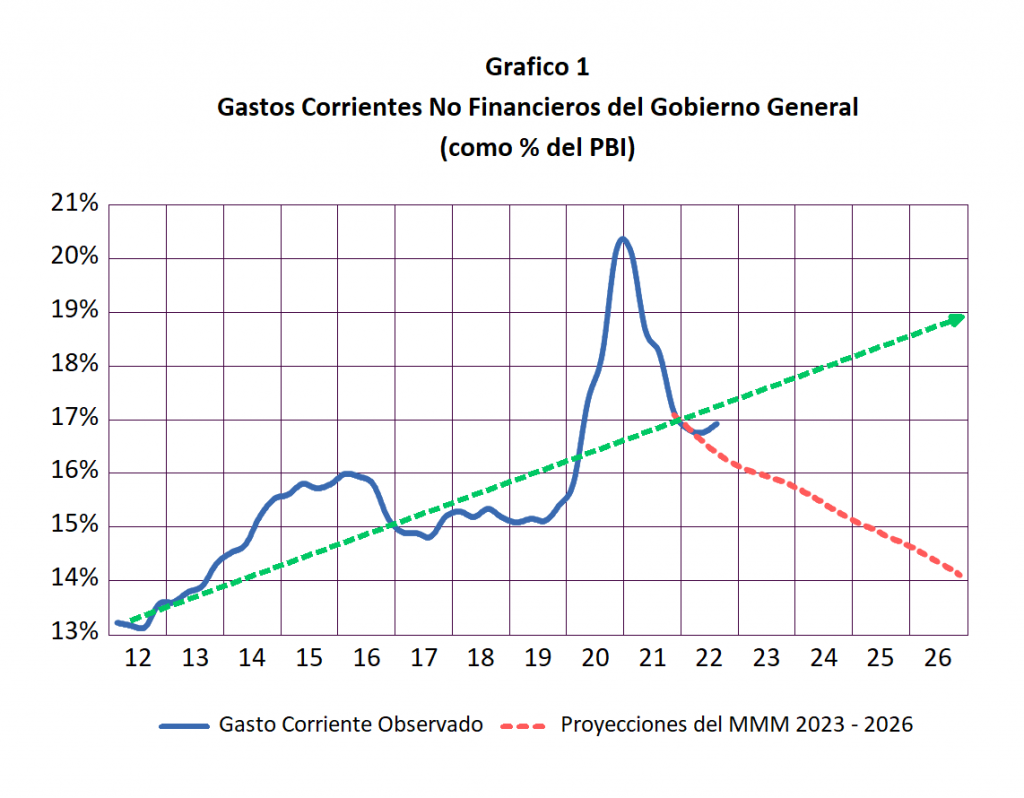

En el Gráfico 1 se presenta la evolución observada de los gastos corrientes no financieros del gobierno general como porcentaje del PBI juntamente con la proyección contemplada en el MMM 2023 – 2026. Los datos observados se han tomado de los datos mensuales de gasto corriente publicados por el BCRP hasta el mes de julio y del MEF (SIAF) para el mes de agosto. Para evitar estacionalidades se ha utilizado el gasto acumulado en los últimos 12 meses.

Observamos que las proyecciones del MMM llevan al gasto corriente como porcentaje del PBI a los niveles observados en el 2013. Las proyecciones van de contramano con la tendencia histórica de incremento del gasto corriente iniciada por el gobierno de Humala, contenida temporalmente por el gobierno de PPK, pero retomada con ímpetu por los gobiernos de Vizcarra y el actual. Si bien es cierto que los niveles que apunta el MMM son los que se condicen con un gobierno eficiente, su ejecución es poco creíble especialmente por un gobierno como el actual donde los bonos, subsidios y otros gastos populistas están a la orden del día.

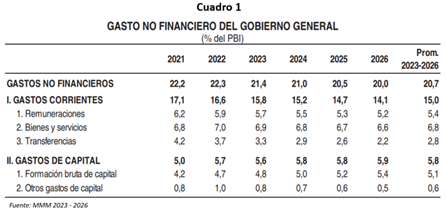

La drástica reducción de los gastos corrientes como porcentaje del PBI que plantea el MMM es necesaria para cumplir con las exigencias de la recientemente ajustada ley de transparencia fiscal y evitar que la deuda pública se dispare por encima del 40% del PBI. En el Cuadro 1 se muestran las reducciones del gasto corriente en cada uno de sus componentes y el aumento de los gastos de capital contemplados por el MMM.

Los ajustes contemplados en los componentes de remuneraciones y el rubro de transferencias serán de muy difícil ejecución, debido a la rigidez del gasto fiscal corriente en el contexto socio político actual. Lo mas probable es que el ajuste se realice, como en otras oportunidades, por el lado de los gastos de capital. El bajo nivel de ejecución del presupuesto de inversiones será el factor limitante del objetivo de aumentar los gastos de capital como porcentaje del PBI.

¿Cuál será el impacto de la incapacidad del gobierno de reducir los gastos corrientes no financieros? La no reducción de los gastos corrientes se traducirá en un incremento del déficit fiscal superior a 2.5 puntos porcentuales del PBI que tendrá que ser financiado con mayor deuda o mayores impuestos. En cualquiera de los casos las metas contempladas en la ley de transparencia difícilmente serán cumplidas.

El gobierno no percibe que sin una clara recuperación de la inversión privada difícilmente se puede lograr un mayor empleo y crecimiento económico. Sin señales claras que permitan recuperar la confianza de los agentes económicos, el incremento del gasto público solo contribuye al aumento de la inflación y la deuda pública. El efecto arrastre de la inversión pública sobre la inversión privada solo da resultados cuando existe un clima de confianza y de baja incertidumbre en el sector privado. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).