Linterna de Popa 350

Jorge Baca Campodónico

Julio de 2022

Pero el cadáver ¡ay! siguió muriendo

La inflación sigue en alta y la economía se desacelera

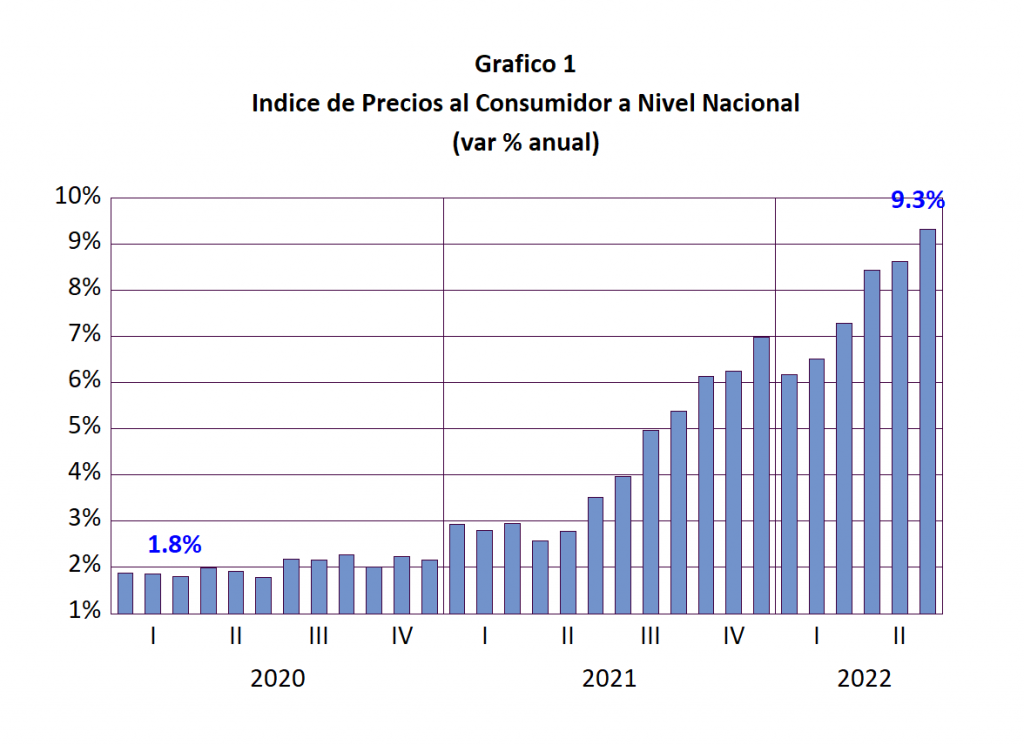

Esta semana el INEI reportó que, al mes de junio de 2022, la inflación de los últimos 12 meses, a nivel nacional llegó a 9.32%. En la mayoría de las ciudades, como Huaraz, Chiclayo, Piura, Cuzco, Trujillo, la inflación ya supera los dos dígitos. La inflación en Lima Metropolitana llegó a 8.81% por lo que se espera que esta continue subiendo en los próximos meses.

En el Gráfico 1 se muestra la evolución de la inflación anualizada a nivel nacional para el periodo 2020 – 2022m6. Desde el inicio de la pandemia a la fecha la inflación ha subido de 1.8% a 9.3%. La reacción de muchos bancos centrales ha sido echar la culpa de la inflación a la inflación mundial. Pero como dice el refrán, “mal de muchos, remedio de tontos”. La verdadera causa de la inflación actual ha sido la enorme cantidad de liquidez inyectada en el mundo para mitigar los efectos del mal manejo de la pandemia, aparte de la lenta reacción del BCRP para neutralizar el exceso de liquidez.

Para contrarrestar los dañinos efectos de la antitécnica cuarentena a la que nos sometió el gobierno de Vizcarra, el BCRP se vio forzado a inyectar una ingente cantidad de liquidez al sistema financiero a través del programa Reactiva. El BCRP reaccionó tarde ante el incremento de la inflación aduciendo que el fenómeno inflacionario sería temporal. La política fiscal del MEF contribuyó a empeorar la situación. El abuso de bonos y subsidios, sumados a la aprobación de retiros de CTS y fondos de las AFPs, han contribuido a alimentar la hoguera inflacionaria, mientras que el gobierno hacía todo lo posible por desincentivar la producción y la inversión privada.

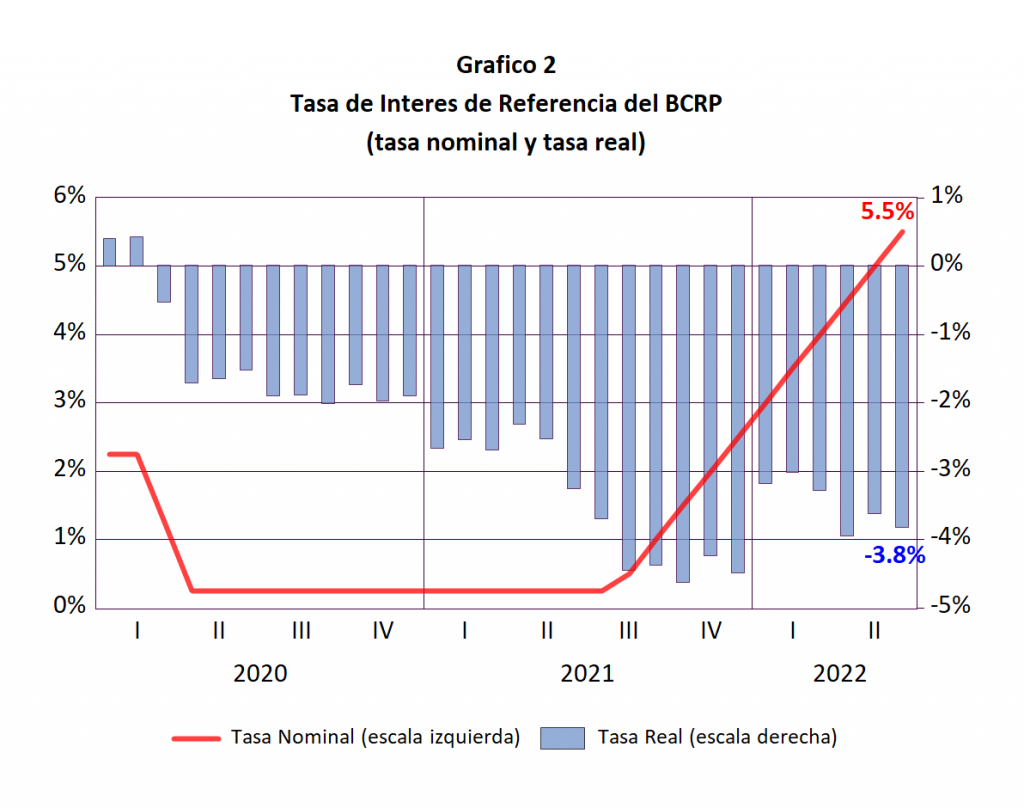

En este contexto, el tardío ajuste mensual de la tasa de interés de referencia del BCRP no ha sido suficiente para evitar la elevación de la inflación. En el Gráfico 2 se muestra la evolución de la tasa nominal de referencia del BCRP juntamente con la evolución de la tasa real de referencia (tasa nominal menos la inflación anualizada). Observamos que para el periodo previo a la pandemia, la tasa de interés real de referencia del BCRP era ligeramente positiva. La masiva inyección de liquidez asociada al programa Reactiva fue acompañada por un periodo de tasas de interés nominales de referencia cercanas a cero por ciento. Como consecuencia las tasas reales registraron valores negativos de alrededor del 2% durante la pandemia.

A partir del 2021, las restricciones de la cadena de suministros y el aumento del precio del petróleo generaron una aceleración de la inflación que no fue acompañada por un aumento de la tasa nominal de referencia. El BCRP priorizó la recuperación económica sobre la inflación, asumiendo que la aceleración de la inflación sería un fenómeno transitorio.

Como resultado de la inacción del BCRP, el nivel negativo de la tasa de interés real de referencia pasó, de 2% durante la pandemia, a un promedio de 4% a partir del tercer trimestre de 2021. Solo en este momento el BCRP reaccionó iniciando un ajuste progresivo de su tasa de referencia de 0.5 puntos porcentuales cada mes.

El aumento mensual de 0.5 puntos porcentuales ha llevado a la tasa nominal a 5.5%. Inicialmente, el ajuste mensual de la tasa nominal permitió reducir la tasa real a niveles de -3.0%. Sin embargo, el inicio de la guerra de Ucrania y el aumento del precio de los productos derivados del petróleo, aunado a la continuación de la política de otorgamiento de bonos y subsidios, ha motivado que la inflación se acelere aun más, generando un deterioro de las tasa de interés real que a junio ya llega a -3.8%.

En estas circunstancias, la disyuntiva que se le presenta al BCRP es o continuar con un ritmo de aumento de 0.5 puntos o incrementarlo a 0.75, como lo viene haciendo el banco central americano. Por otro lado, la economía peruana enfrenta problemas adicionales. El precio del cobre, su principal producto de exportación, viene cayendo significativamente, como consecuencia de la desaceleración de la economía mundial, especialmente la china. Después de haber estado por encima de los 4.90 dólares la libra, el precio se ha desplomado a menos de 3.60 dólares la libra, muy por debajo de las proyecciones del BCRP en su último reporte de inflación.

¿Cuáles serán las consecuencias de la caída del precio del cobre? La primera consecuencia será la caída del valor de las exportaciones, que ya se veían afectadas por la paralización de algunas mineras por el conflicto social con las comunidades y la inacción del gobierno para resolverlo. La caída del precio lloverá sobre mojado respecto al valor de nuestras exportaciones. Adicionalmente la reducción del precio del cobre incidirá en los niveles de recaudación tributaria y podría comprometer el déficit fiscal, especialmente a partir del próximo año.

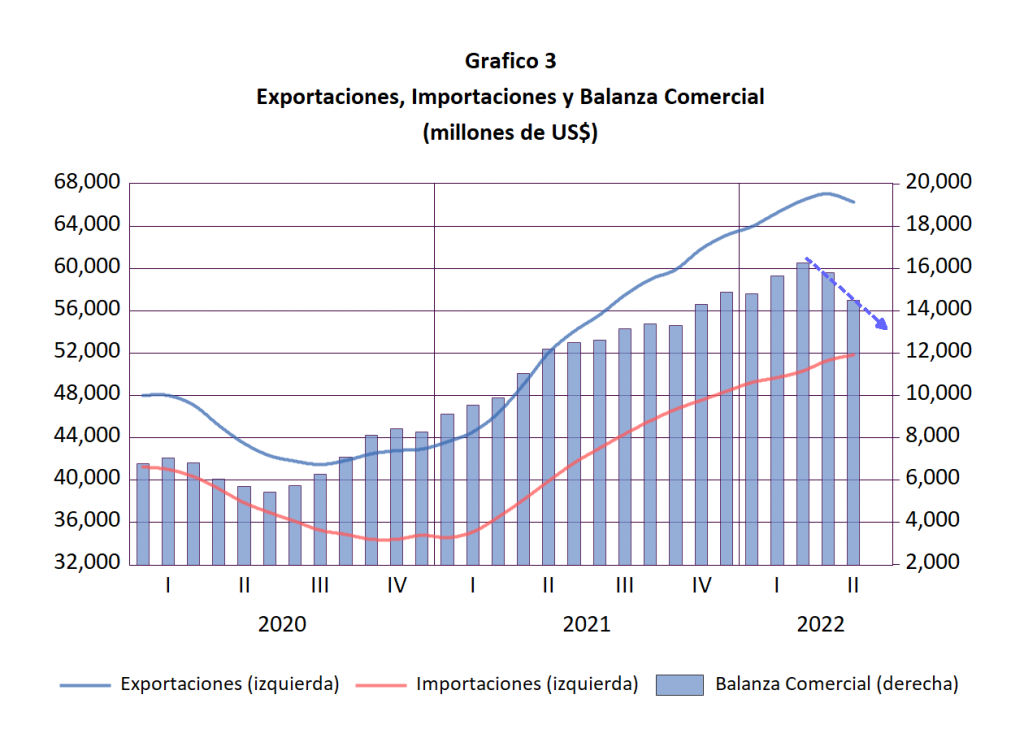

En el Gráfico 3 se presenta la evolución de las exportaciones, importaciones y la balanza comercial. Para evitar el impacto de las estacionalidades, se presentan los acumulados de los últimos 12 meses. Observamos que las exportaciones han comenzado a caer como consecuencia de la menor producción de las empresas mineras y esta caída debe acentuarse con la reducción del precio del cobre. Por su lado las importaciones continúan incrementándose, por lo cual la balanza comercial viene reduciéndose significativamente.

La reducción de la balanza comercial se traducirá en un deterioro de la balanza en cuenta corriente y una caída de las reservas internacionales que ya se viene observando, lo cual ejercerá presión sobre el tipo de cambio, como se viene observando en las ultimas semanas. Resta saber si el BCRP intervendrá en el mercado cambiario para impedir el deterioro del tipo de cambio, para evitar realimentar la inflación, a costa de una mayor pérdida de competitividad de nuestras exportaciones.

La incertidumbre política no ayuda a mejorar las expectativas de los agentes económicos. El ultimo reporte de inflación del BCRP proyecta una desaceleración de la inflación a partir del mes de julio, lo cual parece poco probable. La principal razón es que en el mes de julio llega a su fin la eliminación del IGV a los alimentos, que influirá en la inflación en lo que resta del año.

Ante esta situación, el BCRP debería modificar a 0.75 puntos porcentuales el aumento de su tasa de interés referencial. De otra manera se corre el riesgo que la inflación supere los dos dígitos y se entre en un proceso de estanflación (inflación alta con recesión económica). Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Viendo el grafico 1, año 2022, barra de enero y febrero: da la sensacion que el bcrp ya estaba controlando la inflacion, PERO la guerra de ucrania (24 de febrero) probablemente disparo la grafica al alza. Podria ser que tal vez el cierre de Shangai (27 marzo) por dos meses tendria algun impacto en la economia mundial.

Leyendo un articulo de la pucp (de 1997) sobre “shock externos”, dejo el link

http://files.pucp.edu.pe/departamento/economia/DDD135.pdf

se muestra lo fragil que historicamente ha sido la economia peruana a los vaivenes internacionales.

Hoy la situacion economica internacional amerita que el bcrp tome decisiones acertadas, ojala que el MEF pueda sintonizar con el bcrp por el bien del pais.

Las alternativas de inflacion, recesion, estanflacion o incluso depresion, que se comentan mucho, para eeuu y europa no son nada alentadoras. Peor aun si el bcrp tiene todas nuestras RINs en dolares. No me quiero imaginar cuanto dinero perderiamos por una devaluacion del dolar. Considero que el 29 de junio, en la reunion de la OTAN, se dio inicio a un cambio fundamental en el mundo, veremos que pasa y como nos afectara todo esto. Y nosotros seguiremos eligiendo sombreros?

Hoy el BCR subió tasa de interés de referencia a 6%

https://rpp.pe/economia/economia/bcr-subio-tasa-de-interes-de-referencia-a-6-que-implica-esto-noticia-1416677

Otro incremento de 0.5% como el de los 7 ultimos

08/07/22 6.0%

09/06/22 5.5%

12/05/22 5.0%

07/04/22 4.5%

10/03/22 4.0%

10/02/22 3.5%

06/01/22 3.0%

09/12/21 2.5%

11/11/21 2.0%

09/09/21 1.0%

12/08/21 0.5%

09/04/20 0.25%

el tiempo dira quien tuvo la razon