Linterna de Popa 342

Jorge Baca Campodónico

Mayo de 2022

Ilusión Monetaria

¿Cuán sólida está la economía?

Retomo la publicación de mi columna Linterna de Popa después de dos semanas de ausencia motivada por un viaje a Phnom Penh Camboya como integrante de una misión de expertos del FMI para analizar temas de política fiscal.

Leemos en los diarios que a partir del 1ro de mayo el sueldo mínimo aumentó a S/ 1,025. Un aumento de más del 10 por ciento. Nos dicen que la recaudación fiscal ha batido récords históricos; que el déficit fiscal como porcentaje del PBI continúa reduciéndose. Que los precios de los commodities continúan en alza. Que los afiliados a las AFPs pueden retirar hasta el 100% de sus aportes.

Con estas noticias el consumidor tiene la sensación de que tiene más dinero para gastar. Al fenómeno de sentirse más rico y adquirir mayor cantidad de bienes sin tomar en cuenta la inflación se le conoce como “ilusión monetaria”. Este fenómeno induce cambios de los patrones de consumo debido una percepción errónea de la magnitud real del poder adquisitivo.

Por ejemplo, ganar 6% de intereses en un año suena, de entrada, muy bien; pero si la tasa de Inflación del periodo en que se ganó ese 6 % de intereses fue de 10%, es obvio que en realidad el dinero ahorrado perdió poder de compra durante ese periodo. Esto constituye una ilusión monetaria porque el incremento en la cantidad de dinero ahorrado no se traduce en la capacidad para comprar bienes.

La ilusión monetaria ocurre frecuentemente en periodos de alta inflación como el que estamos viviendo. La sensación es como la de un bote en un rio que se acelera como consecuencia de estar cerca de una catarata. Es la sensación de bienestar pasajero justo antes de caer en el abismo.

La realidad es que la inflación anualizada en el mes de abril llegó a 8.6%, la mayor cifra en 10 años y no muestra señales de moderación. Los analistas económicos, que hasta pocas semanas mantenían que la inflación era un fenómeno temporal, ahora anuncian que la inflación se mantendrá elevada por lo que resta del año. Según el BCRP, las expectativas inflacionarias de los agentes económicos se han elevado significativamente, lo que hará doblemente difícil controlar la inflación.

La tardía y tímida actuación del Banco Central ha sido insuficiente para controlarla y volver a su rango meta de 2 a 3%. El soñado “soft landing” de controlar la inflación sin llegar a una recesión es ahora una quimera. Argumentar que la elevada inflación en nuestro país es producto de la inflación mundial, es usar la excusa de “mal de muchos remedio de tontos” para cubrir el hecho de que las herramientas de política monetaria no se aplicaron a tiempo y con la intensidad necesaria y para ocultar que la política fiscal fue demasiado laxa.

Lo cierto es que estamos pagando las consecuencias de una desacertada política económica que ha abusado de los bonos y subsidios y ha penalizado la inversión privada. Que ha priorizado el gasto corriente sobre el gasto en inversión. Se ha incentivado la demanda en demasía y se ha asfixiado la oferta. Sin mayor producción era previsible que un incremento de la demanda generaría presiones inflacionarias.

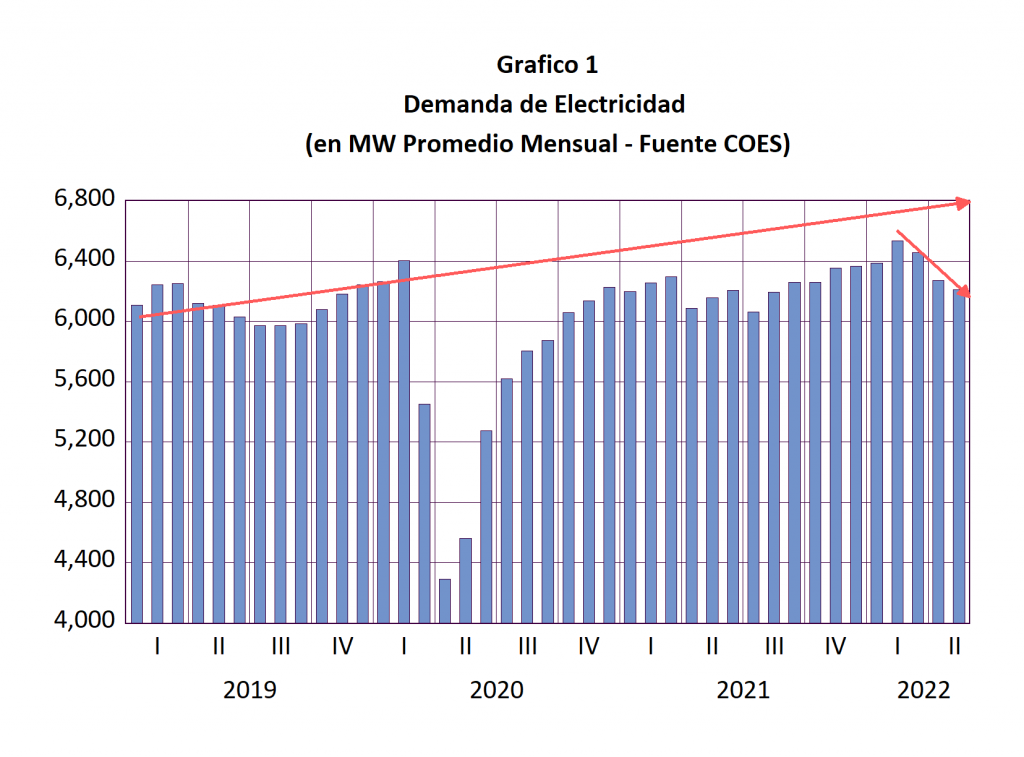

La aceleración de la tasa de crecimiento del PBI de 2.86% en enero para 4.92% en el mes de febrero es engañosa ya que una golondrina no hace un verano. Lo cierto es que indicadores más recientes como la demanda de electricidad indican claramente la tendencia a la desaceleración de la economía en los últimos meses (ver Gráfico 1). Los niveles de demanda de electricidad en lo que va del 2022 revelan que hemos perdido dos años de crecimiento económico como consecuencia de la nefasta cuarentena decretada durante el año 2020.

¿Qué nos espera para lo que queda del 2022? El BCRP deberá continuar elevando su tasa de referencia para evitar que la inflación se salga de control. El escenario internacional no nos ayuda. La elevación de las tasas de interés por parte del banco central americano (FED) deberá complicar aun más el crecimiento de la economía mundial, que viene siendo afectada por la prolongación de la guerra en Ucrania y el recrudecimiento de la pandemia en la China. En este escenario es muy probable que la economía peruana se desacelere significativamente durante lo que resta del 2022.

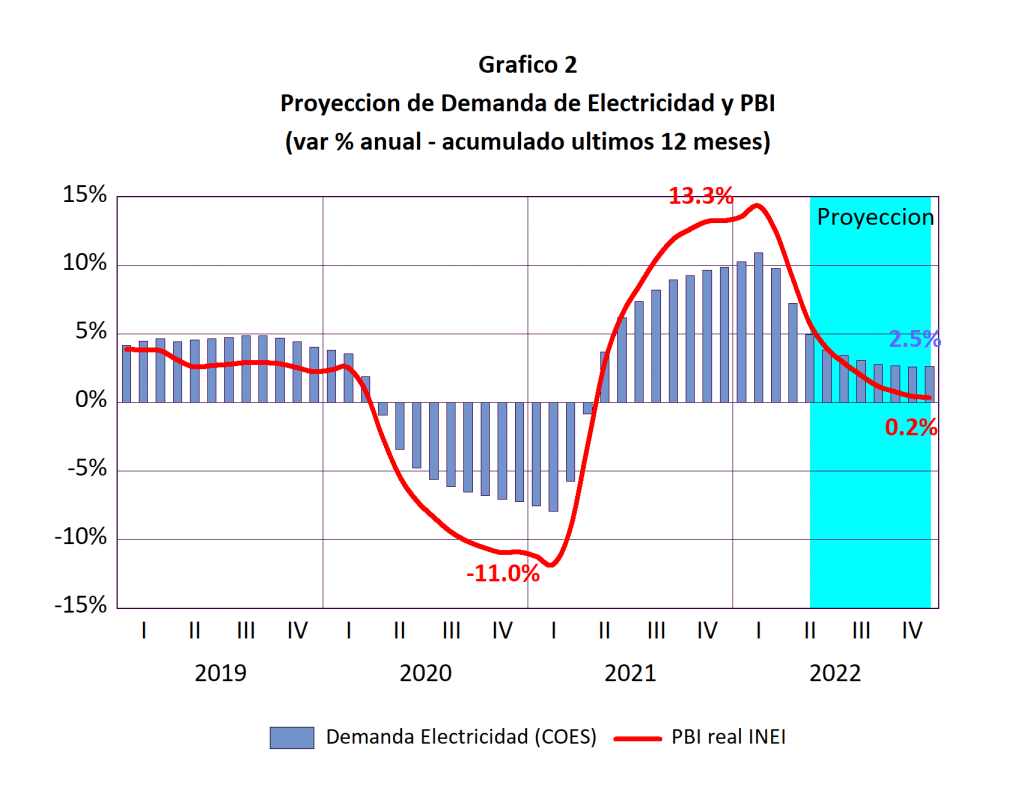

¿Cuán grave será la desaceleración de la economía? Utilizando los datos recientes de la demanda de electricidad hemos alimentado nuestro modelo PREDICE para proyectar la evolución del PBI para todo el año 2022. Para la proyección hemos asumido que la tasa de crecimiento de la demanda de electricidad promedio de los últimos 12 meses que ha venido desacelerándose de 10.9% en febrero de este año a 5.8% en mayo converge a un crecimiento anual del 2.5% (ver Gráfico 2).

Con base a los supuestos de la evolución de la demanda de electricidad, nuestro modelo estima un magro crecimiento de 0.2% para todo el año de 2022, que contrasta con el crecimiento de 13.3% registrado en el 2021 y la caída de 11.0% en el 2020. La evolución del crecimiento del PBI para el periodo 2020 – 2022 muestra un claro comportamiento cíclico originado por el choque de oferta registrado durante el 2020 producto de la cuarentena decretada por el gobierno de Vizcarra.

Para el 2023 se espera una tímida recuperación del PBI como consecuencia de la falta de inversión privada motivada por la incertidumbre política por la que atraviesa el país. Todo apunta a que el período 2020 – 2024 será un quinquenio perdido en términos de crecimiento económico. La pésima gestión del gobierno, en todos los sectores y la inestabilidad política causada por su actitud confrontacional, vienen causado más daño que las crisis externas. De seguir por este camino, este será un quinquenio perdido cuando pudo ser muy diferente, aplicando políticas económicas correctas y aprovechando el actual ciclo de bonanza de los precios de los minerales. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).