Linterna de Popa 337

Jorge Baca Campodónico

Marzo de 2022

El Trilema del Banco Central

Inflación, Recesión o Estanflación

“Soft landing” o aterrizaje suave, es el nombre que se le da, en materia económica, a la combinación de políticas monetarias y fiscales que permiten reducir un alto nivel de inflación en un país, sin generar una recesión económica. La experiencia indica sin embargo que un soft landing es difícil de lograr, especialmente si no hay coordinación entre las políticas monetarias (BCRP) y fiscales (MEF). Esta coordinación se hace aun más relevante en países donde el banco central tiene como único objetivo la estabilidad de los precios.

En un reciente artículo publicado en el Washington Post, Larry Summers, ex secretario del tesoro americano, hace notar que el banco central americano (FED), en su afán de generar un soft landing, está conduciendo a la economía americana a una estanflación. “… creo que la Fed no ha internalizado la magnitud de sus errores durante el año pasado, está operando con un marco inapropiado y peligroso, y necesita tomar medidas mucho más fuertes para apoyar la estabilidad de precios … es probable que la trayectoria actual de la política monetaria de la Fed conduzca a la estanflación, con un desempleo promedio y una inflación que promediarán más del 5 por ciento en los próximos años …”.

Salvando las distancias que separan a la economía norteamericana de la nuestra, la situación en nuestro país es muy similar a la descrita por Larry Summers. Creer que el BCRP puede lograr un soft landing de nuestra economía en las actuales circunstancias es una ilusión (“wishful thinking”).

En su Reporte de Inflación de esta semana el BCRP proyecta un crecimiento del PBI real de 3.4% para este año y de 3.2% para el 2023, con una inflación de 3.6% para este año y de 2.1% para el 2023. Es decir el BCRP espera lograr un perfecto soft landing de la economía peruana. Y todo esto en un escenario de inestabilidad política doméstica, una guerra en Ucrania, precio de petróleo, alimentos y fertilizantes en alta.

En realidad las proyecciones de inflación del BCRP son muy optimistas (inclusive por debajo de las expectativas de los agentes económicos que estiman un 3.9% para este año). La evaluación de los riesgos de inflación del BCRP deja mucho que desear. Con la expectativa de un aumento del sueldo mínimo y las altas tasas de inflación de los precios mayoristas, el incremento de la inflación representa un riesgo importante, incluso antes de los eventos de las últimas semanas. El supuesto de una revaluación del dólar de 3.5% este año y 0.3% en el 2023 en un contexto de una elevación sostenida de las tasas de interés del FED es insustentable y solo hará que nuestras exportaciones sean cada vez menos competitivas.

Ahora nos enfrentamos a nuevas e importantes presiones inflacionarias, debido a fuertes incrementos de precios de la energía y los alimentos importados, como el trigo y la soya, debido a la guerra de Ucrania, aparte de nuevas interrupciones en las cadenas de suministros que se pueden esperar, a medida que el covid-19 obliga a cuarentenas masivas en China.

No sería una sorpresa que estos factores agregaran dos puntos porcentuales a la inflación en 2022. Y con los aumentos de precios superando a los aumentos salariales, una espiral salario-precio es un riesgo importante que las proyecciones del BCRP parecieran no haber tomado en cuenta.

Lo que el BCRP necesita entender, y pareciera que sus modelos de proyección de la inflación no toman en cuenta, es que no puede haber un progreso confiable contra la inflación sin aumentos sustanciales en las tasas de interés “reales”, lo que significa una desaceleración del crecimiento del PBI real.

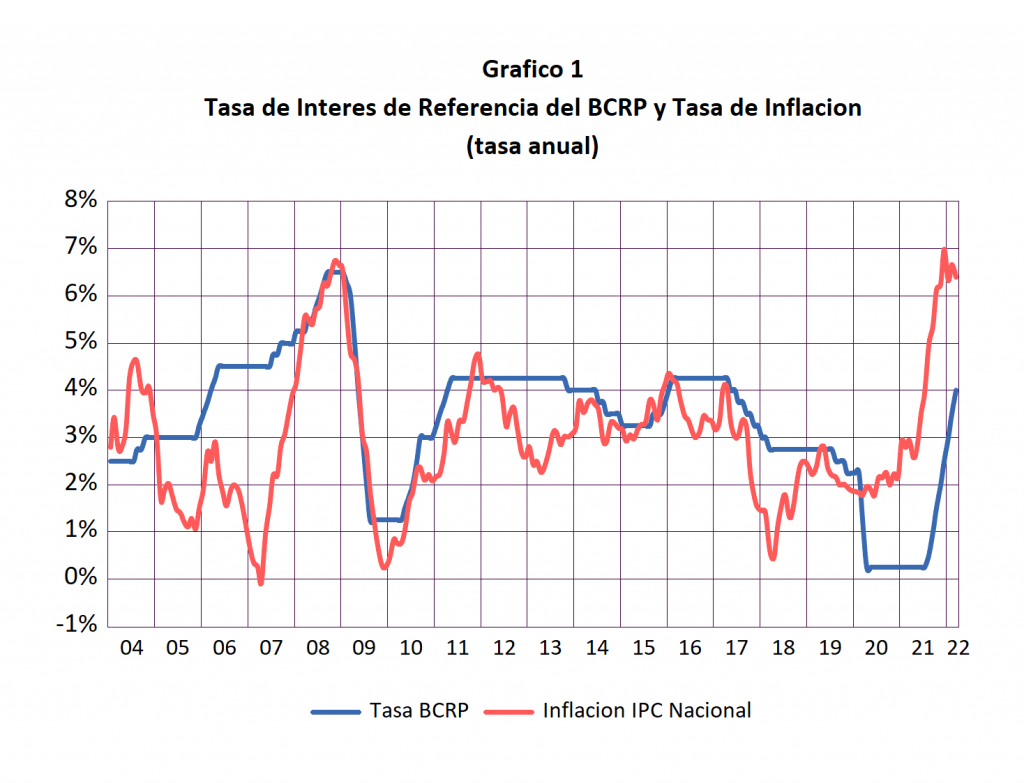

No es suficiente elevar las tasas de interés nominales, lo que se necesita es una elevación de la tasa real y sobre todo anticiparse al aumento de la inflación. Lamentablemente, al contrario de lo que sucedió en el 2008, el BCRP ha reaccionado tardíamente al aumento de la inflación (ver Gráfico 1) en el entendido de que la inflación seria temporal.

Por otro lado pensar en un escenario que contemple aumento de tasas de interés reales y al mismo tiempo una aceleración del crecimiento del PBI real es un escenario poco probable. Sin embargo, este es el escenario que el BCRP proyecta en su Reporte de Inflación.

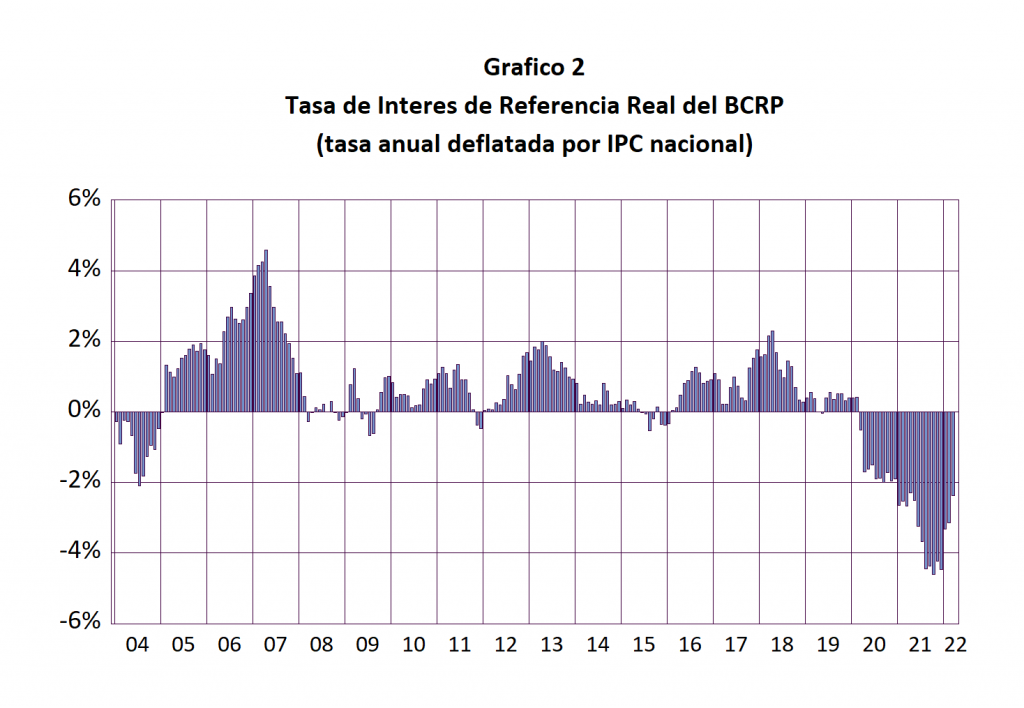

Las tasas de interés reales a corto plazo son actualmente más bajas que en cualquier otro momento en décadas (ver Gráfico 2). Es probable que tengan que alcanzar niveles de al menos 2 o 4 por ciento en términos reales, como sucedió en el 2008, para que la inflación esté bajo control. Con una inflación superior al 6 por ciento, esto significa tasas del 8 por ciento o más, algo que los mercados actualmente consideran casi inimaginable. Sin embargo en la crisis del 2008, la tasa de interés de referencia nominal llego a bordear el 7%. Lo cierto es que no podemos pensar que con tasas de interés negativas vamos a controlar la inflación.

Un elemento central del éxito en la lucha contra la inflación es reconocer que la inflación es el peor de los males, debido a que el impuesto inflacionario impacta mayoritariamente en la población de menores recursos y que otorgar bonos, subsidios o incrementos del sueldo mínimo solo contribuyen a empeorar la inflación.

Esperemos que el BCRP tenga claro que la reducción de la inflación es su objetivo principal y que reducirá sus esfuerzos para promover objetivos como la revalorización del sol como estrategia para combatir la inflación. Esto implica comprometerse a hacer lo que sea necesario para que su tasa de interés real pase al rango positivo, incluyendo movimientos de más de medio punto en los próximos meses y una rápida reducción de su balance. También significa reconocer que es probable que el PBI se desacelere muy por debajo de sus proyecciones en los próximos años. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).