Linterna de Popa 333

Jorge Baca Campodónico

Febrero de 2022

¿Quo Vadis Balanza de Pagos?

¿Adónde se van los dólares de nuestras exportaciones?

Todos los meses el INEI, la SUNAT y el BCRP anuncian que el Perú ha batido récords de exportaciones, tanto tradicionales como no tradicionales. Sería de esperar que estas mayores exportaciones dieran lugar a una balanza de cuenta corriente positiva. Sin embargo, cada vez resulta más deficitaria la balanza en cuenta corriente que publica trimestralmente s el BCRP. En esta entrega trataremos de explicar las causas de esta situación.

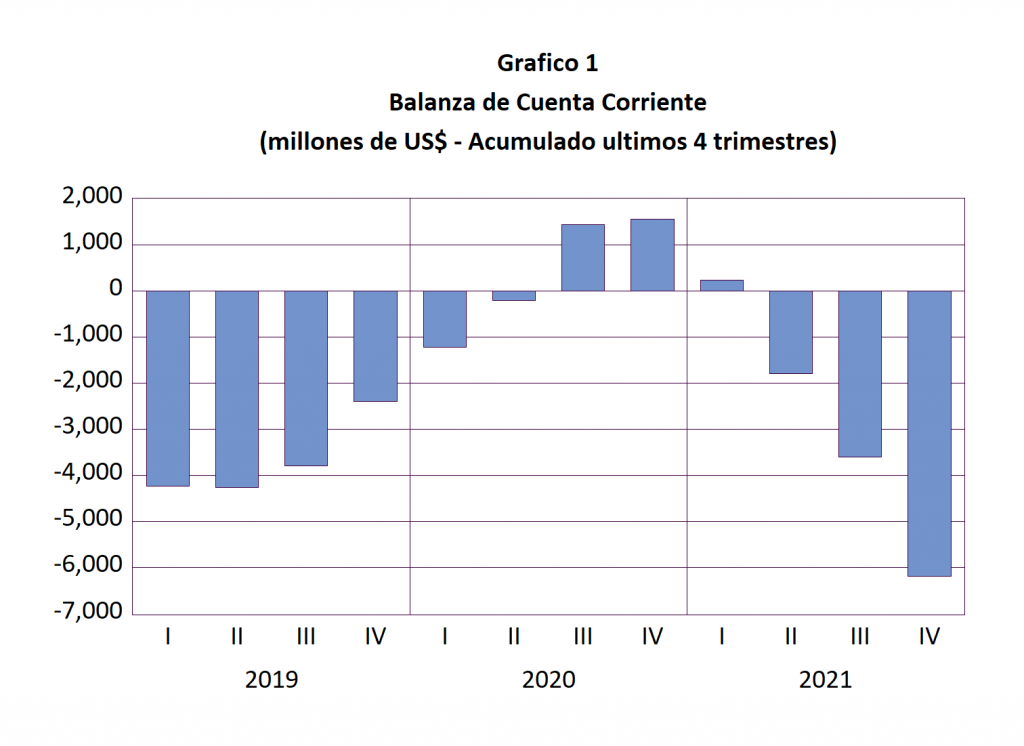

En el Grafico 1 se presenta la evolución trimestral de la balanza de cuenta corriente para el periodo 2018 – 2021. Para evitar estacionalidades se presenta el monto acumulado, en millones de dólares americanos, de los últimos 4 trimestres de la balanza de cuenta corriente. Observamos que el déficit en el 2021, mostrado en la última columna del gráfico, fue 6,191 millones de dólares, superior al déficit de 2,397 millones en 2019, mostrado en la columna del trimestre IV de ese año y al superávit de 1,547 millones, en el 2020,

Durante la pandemia la combinación de altos precios de los minerales y la reducción de importaciones producto de la antitécnica cuarentena, permitió una mejora de la cuenta corriente. Sin embargo durante el 2021 esta tendencia se ha invertido significativamente llegando a superar los déficits registrados previos a la pandemia.

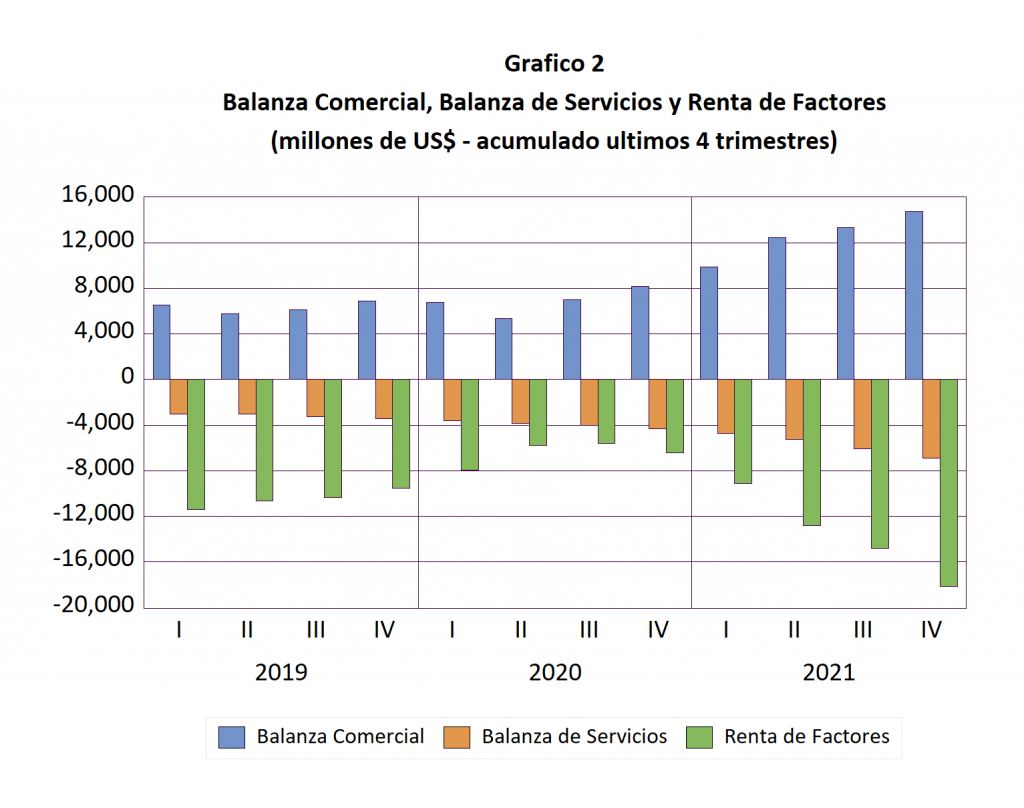

¿Por qué la cuenta corriente del Perú es deficitaria si nuestras exportaciones están batiendo récords? La razón reside en que el monto de la balanza comercial, que en el 2021 llegó a los 14,757 millones de dólares, es menor a la suma de la balanza de servicios (turismo, transporte y otros servicios) más la balanza de factores (intereses, dividendos y regalías). Estas dos últimas fueron altamente deficitarias revirtiendo el resultado positivo de la balanza comercial (ver Gráfico 2). Es decir, los dólares que entran como exportaciones de bienes, se están usando para pagar servicios del exterior (turismo, transporte y servicios informáticos), así como intereses, dividendos y regalías. El turismo proveniente del exterior aun no recupera los niveles prepandemia.

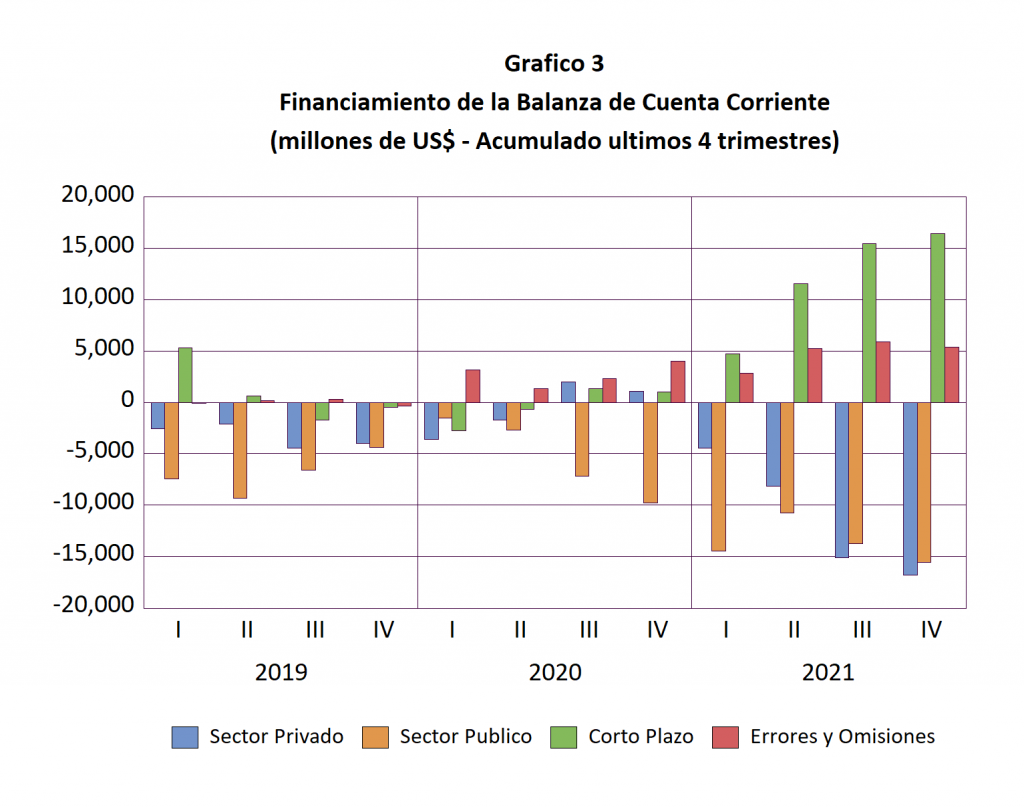

¿Cómo ha hecho el país para financiar la deficitaria balanza de cuenta corriente y no perder reservas internacionales? La respuesta es endeudándose más. En el Gráfico 3 podemos observar que los créditos concertados tanto por el sector privado como el sector público han crecido significativamente en el 2021.

El sector público inició esta tendencia durante la pandemia con la emisión de bonos que han elevado la deuda pública significativamente. La conducta del sector público ha sido seguida por el sector privado que durante el 2021 ha superado en el nivel de créditos concertados al sector público. El sector privado registró un endeudamiento neto de 16,861 millones de dólares en el 2021 mientras que el sector público registró un endeudamiento neto de 15,592 millones de dólares.

El endeudamiento del sector privado y público de mediano y largo plazo ha permitido compensar el retiro de capitales de corto plazo, que durante el 2021 ascendió a 16,451 millones de dólares. Esta cifra supera largamente los niveles registrados en el 2020 (977 millones de dólares) y en el 2019 donde se registró una entrada neta de capitales de corto plazo de 504 millones de dólares.

Pero lo que más llama la atención es el significativo incremento del rubro Errores y Omisiones de la balanza de pagos. Este rubro se ha incrementado de -364 millones de dólares en el 2019 a 3,991 millones en el 2020 y a 5,400 millones el 2021. El rubro errores y omisiones netos reflejan los desequilibrios resultantes entre el nivel de reservas internacionales (RIN) del BCRP y las cuentas de la balanza de pagos. Estas diferencias resultan de las imperfecciones en los datos de origen y la compilación de las cuentas de balanza de pagos a cargo del BCRP.

Normalmente se esperaría que el valor de los errores y omisiones fluctúe entre valores positivos y negativos a lo largo de los años. Sin embargo, en los últimos 2 años se registra una clara tendencia alcista. El FMI cuenta con un comité que analiza las estadísticas de la balanza de pagos y en recientes reuniones de este comité se ha puesto en agenda la necesidad de transparentar la naturaleza de los errores y omisiones de la balanza de pagos. Este comité ha identificado una clara tendencia alcista del rubro errores y omisiones especialmente en los países emergentes de Asia y los países del hemisferio occidental.

En una reciente encuesta llevada a cabo por el FMI, 33% de los países encuestados identificaron la fuente de los errores y omisiones a las cuentas financieras, 17% a las cuentas de la cuenta corriente y 50% no supieron cual de las cuentas de la balanza de pagos daba origen a los errores y omisiones.

En nuestro caso, las actividades ilícitas del contrabando y el lavado de activos asociado al narcotráfico y a la comercialización del oro podrían ser fuentes de estas discrepancias. El comercio digital y la economía informal podría ser otra fuente importante de discrepancias. Lo mismo puede atribuirse al abuso de los precios de transferencia relacionados con las cadenas de valor globales. Sea como fuere, es importante que el BCRP transparente el origen del aumento significativo de los errores y omisiones en la elaboración de la Balanza de Pagos. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).