Linterna de Popa 325

Jorge Baca Campodonico

Diciembre de 2021

El Peligro de no contar con el Fondo de Estabilización Fiscal

La deuda pública neta crece más rápido que la deuda pública bruta

La deuda pública bruta es el monto total de deuda que tiene un gobierno por todo concepto, incluyendo la deuda externa y la interna sea en préstamos oficiales o emisión de bonos. Si, al monto de la deuda pública bruta se le restan los activos financieros del Estado, se obtiene como resultado el monto de la deuda pública neta. Los activos financieros son los depósitos que el Estado tiene en el sistema financiero, tales como los fondos de estabilización de precios, de estabilización fiscal, el fondo Mivivienda, etc. Cuando los activos financieros del Estado se reducen, la situación fiscal de un país se hace más vulnerable al impacto de desastres naturales.

Según datos del MEF, el Fondo de Estabilización Fiscal se redujo del nivel de 5,472 millones de dólares que tenía a fines del 2019, a tan solo poco más de un millón de soles a fines del 2020. Entre el 2015 y el 2021 los diferentes gobiernos han utilizado el íntegro del Fondo de Estabilización Fiscal cuyo saldo a fines de 2014 era de 9 mil 159 millones de dólares americanos.

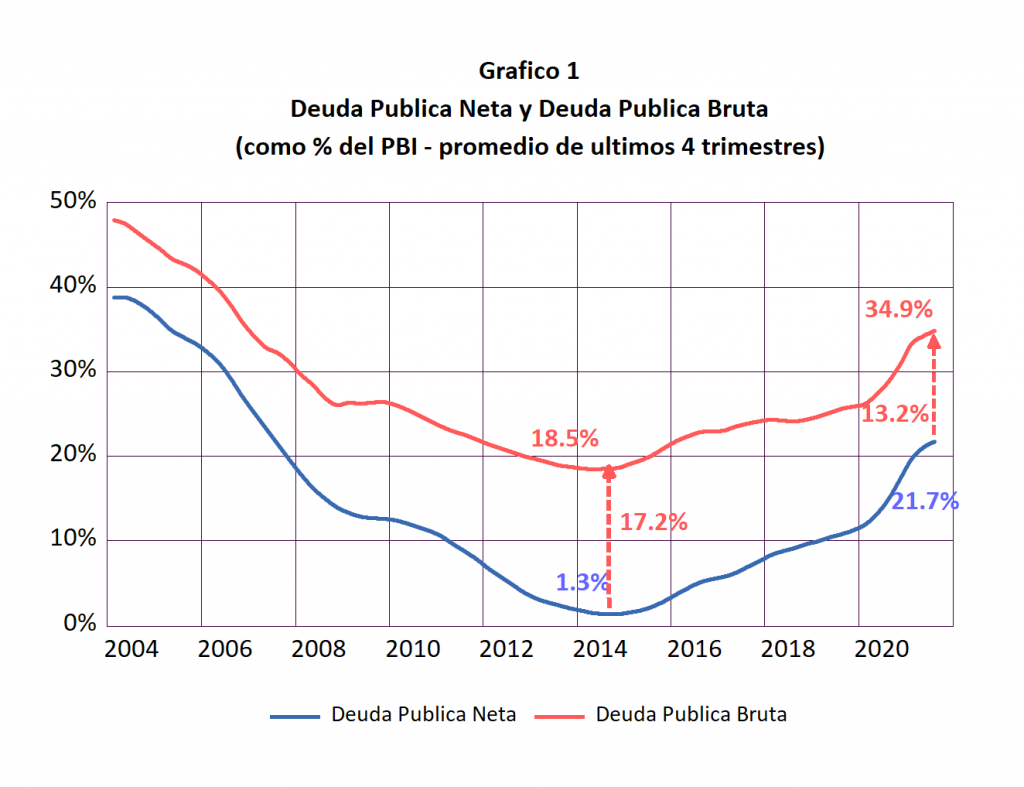

En el Gráfico 1 se presenta la evolución de la deuda pública neta y bruta como porcentaje del PBI. Para eliminar los efectos estacionales se ha tomado el promedio móvil de 4 trimestres. Observamos que a partir del 2015 la brecha entre la deuda bruta y la deuda neta se viene acortando. Esta brecha ha pasado de 17.2% a fines del 2014 a 13.2% a fines del tercer trimestre de este año.

¿Qué significa la reducción de la brecha de 17.2% a 13.2% del PBI? Quiere decir que el gobierno necesita destinar 4% del PBI (17.2% – 13.2%) al Fondo de Estabilización Fiscal para recuperar los niveles de protección que el país requiere para afrentar la posibilidad de un terremoto o un nuevo fenómeno del Niño. El gobierno se jacta del aumento de la recaudación tributaria consecuencia del aumento de los precios de los minerales, pero en lugar de guardar “pan para mayo” prefiere aumentar el gasto corriente y recurrir a mayor endeudamiento para solventar su programa populista de entrega de más bonos y más subsidios.

Otra forma de interpretar la reducción de la brecha entre la deuda pública bruta y la neta es imaginarse cual seria el nivel de la deuda bruta si el Fondo de Estabilización Fiscal no hubiese sido utilizado. En este caso la deuda pública bruta estaría bordeando el 39% del PBI, es decir estaríamos sobrepasando los limites impuestos por la recientemente modificada ley de transparencia fiscal (38% del PBI).

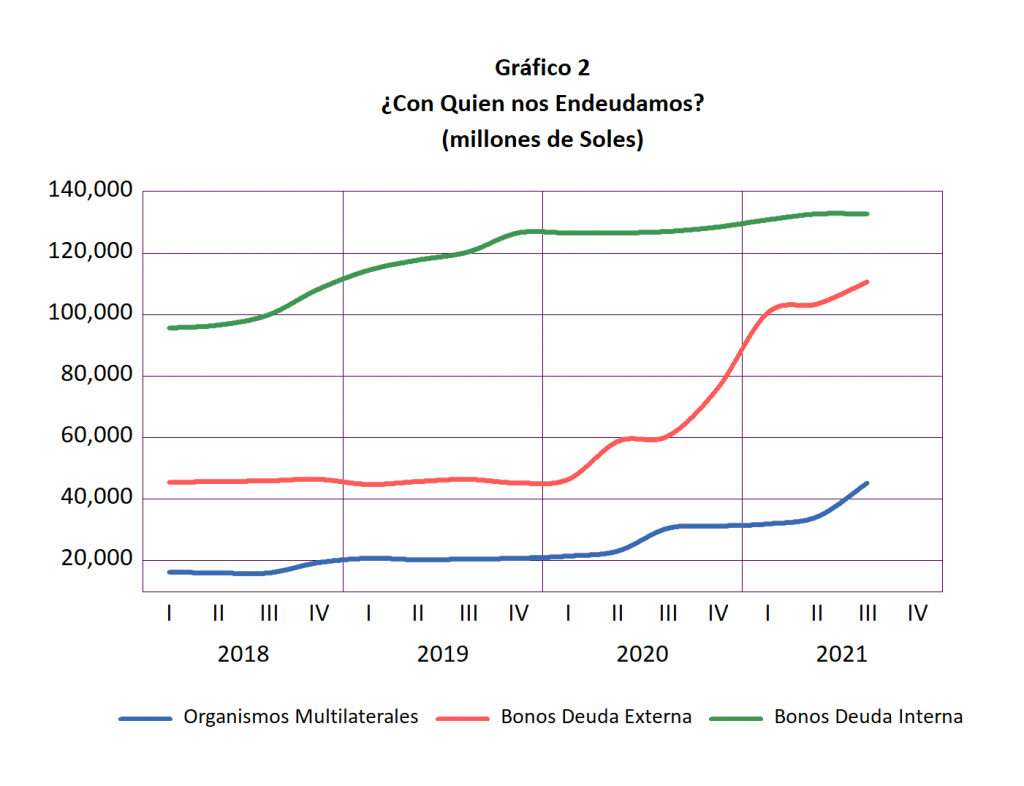

¿Con quien nos estamos endeudando? Hasta el 2019 el gobierno venía financiándose con bonos emitidos en soles, mientras que el endeudamiento con organismos multilaterales y bonos de la deuda en moneda extranjera estuvieron estancados. Esta estrategia era posible gracias a la fortaleza del sistema financiero nacional y la confianza que existía acerca de la estabilidad del tipo de cambio. Sin embargo, la pandemia y la incertidumbre creada por el gobierno de izquierda radical ha cambiado el panorama.

En el Gráfico 2 se presenta la evolución de la deuda pública según las principales fuentes de financiamiento para el periodo 2018-IT y 2021-IIIT. Observamos que el endeudamiento financiado con bonos emitidos en soles se ha estancado alrededor de los 130,000 millones de soles mientras que el endeudamiento en dólares (bonos vendidos en el mercado y préstamos de organismos multilaterales) viene creciendo significativamente.

¿Por qué no es conveniente endeudarse en dólares en la situación actual? Porque la deuda en dólares esta sujeta al riesgo cambiario, es decir una devaluación de nuestra moneda significa un aumento automático del monto equivalente en soles tanto de la deuda pública como de su servicio. El recién anunciado aumento de la inflación americana a 6.8% en el mes de noviembre apunta a un aumento de las tasas de interés por parte del banco central americano. Este hecho sumado, a la rebaja de clasificación de la deuda peruana por las principales agencias clasificadoras, deberá llevar a un aumento de las tasas de interés de los préstamos del gobierno peruano en el futuro.

La insistencia del actual gobierno de priorizar el gasto corriente sobre el gasto de capital y financiar el mayor gasto con mayor deuda en dólares nos está llevando a desmantelar una de las premisas básicas del modelo económico que venia siendo su fortaleza fiscal. La denegación de las facultades especiales al MEF para su reforma tributaria no será suficiente para evitar la política populista de este gobierno de mayor gasto corriente para solventar la distribución de bonos y subsidios.

El mayor gasto corriente tendrá que ser financiado con mayor endeudamiento a tasas de interés cada vez mayores que implicarán un mayor costo del servicio de la deuda desatando un circulo vicioso que dificultará el manejo de la política monetaria por parte del banco central.

El congreso debería estar atento a las medidas de modificación de los topes de gasto y financiamiento establecidos en el presupuesto de apertura (PIA) para el año 2022. De otra manera corremos el riesgo de iniciar una espiral inflacionaria de imprevisibles consecuencias. Debemos tomar en cuenta que como consecuencia del agotamiento del Fondo de Estabilización Fiscal el gobierno está sujeto al riesgo de no contar con la liquidez necesaria para enfrentar la potencial ocurrencia de un fenómeno del Niño o un terremoto de elevada intensidad. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).