Linterna de Popa 316

Jorge Baca Campodonico

Octubre de 2021

¿Mide el IPC realmente la inflación?

La frase que da título a nuestro tema de hoy y que Shakespeare pone en boca de uno de los personajes de Hamlet, es una frase que se puede parafrasear aludiendo a la utilización del Índice de Precios al Consumidor de Lima (IPC) por parte del BCRP para fijar su tasa de interés de referencia y por ende para controlar la inflación.

La inflación, en economía, es el aumento generalizado y sostenido de los precios de los bienes y servicios existentes en el mercado durante un período de tiempo. La inflación refleja la disminución del poder adquisitivo de la moneda. Cuando el nivel general de precios sube, con una misma unidad de moneda se adquieren menos bienes y servicios.

En nuestro país, el indicador más utilizado para medir la inflación es el Índice de Precios al Consumidor de Lima Metropolitana (IPC). Sin embargo existen otros indicadores como el Índice de Precios al Consumidor Nacional (IPCN) que mide la inflación a nivel nacional, el Índice de Precios Mayoristas (IPM) que mide la inflación de los precios al productor o comerciante y el Índice de Precios del PBI, llamado también Deflactor Implícito del PBI y que se utiliza para establecer la relación entre el PBI real y el PBI nominal o corriente de la economía.

Cuando la economía está en equilibrio, es decir cuando existe un balance entre la oferta y la demanda, todos los indicadores de la inflación antes mencionados se mueven en forma similar. Esta situación se da normalmente con tasas de inflación bajas y la función del BCRP en estas condiciones es como la de un director de orquesta sinfónica que con pequeños gestos logra una perfecta armonía entre todos los integrantes de ella. En estas condiciones es indiferente usar cualquier indicador para definir la política monetaria.

Sin embargo, cuando se producen grandes choques de oferta o demanda, como ha sucedido con la antitécnica cuarentena implementada por el gobierno de Vizcarra, se producen significativas alteraciones de los precios relativos de los diferentes indicadores de precios. En estos casos la labor del BCRP para contener la inflación se hace más compleja.

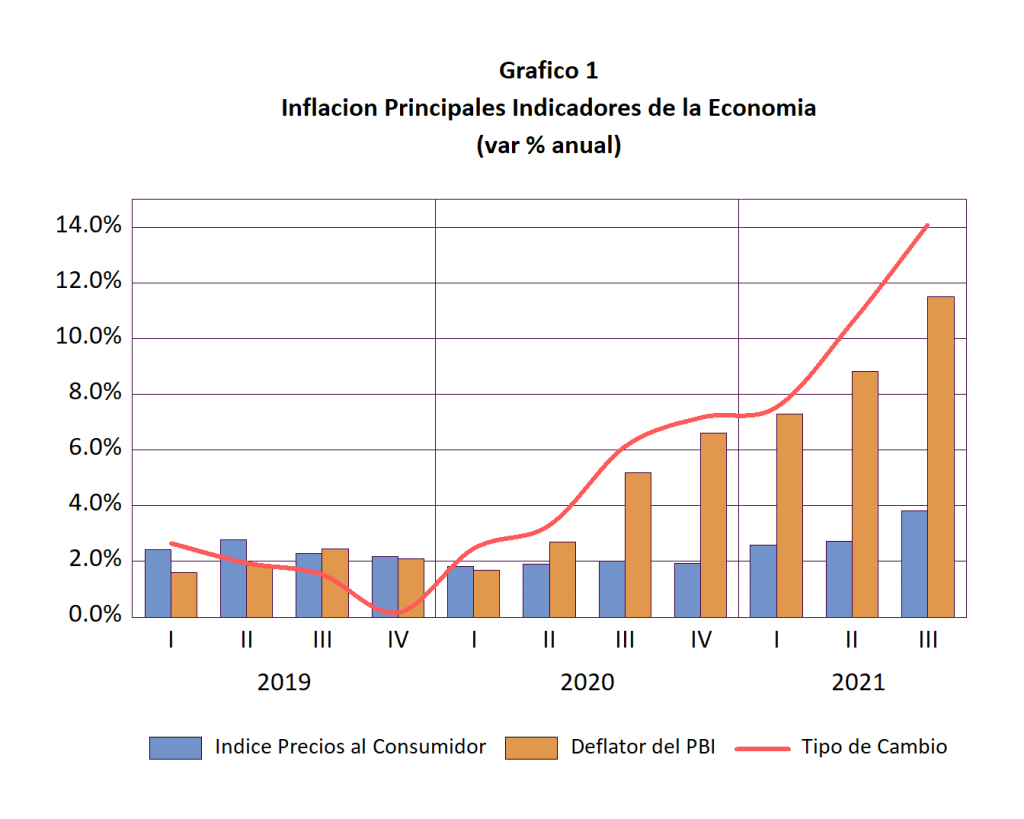

Veamos que esta sucediendo con los indicadores de inflación en nuestro país. En el Gráfico 1 se muestra la evolución de la inflación (variación anual) de los índices de precios al consumidor (IPCN) y de los precios del PBI (Deflactor del PBI) para el periodo 2019-TI – 2020-TIII. Hemos agregado la variación anual del tipo de cambio con fines comparativos.

Observamos que mientras que la inflación al consumidor, medida por el IPCN, llegó a 3.9% en el III trimestre de este año (promedio trimestral, la inflación anual en septiembre llegó a 5.4%), la inflación de los precios del PBI (Deflactor del PBI) llegó en el mismo periodo a 11.5%. Existe una clara distorsión en los precios relativos del PBI y del Consumidor que no se observaba en el periodo previo a la pandemia. Lo más preocupante es que esta distorsión comenzó en el III trimestre de 2020 y se ha acentuado en lo que va de este año. Queda claro que a la distorsión inicial creada por la antitécnica cuarentena se le ha sumado el impacto de la acentuada devaluación de nuestra moneda creada por la incertidumbre política.

¿Cómo afecta esta distorsión de precios a la economía? En primer lugar, tiene un impacto directo sobre las expectativas de los agentes económicos sobre la inflación futura. Mientras persista esta distorsión la inflación de los precios al consumidor continuará elevándose. El BCRP tendrá que continuar subiendo su tasa de referencia. De hecho, esta semana el BCRP anunció una nueva alza en la tasa de referencia (de 1% a 1.5%).

En segundo lugar, el aumento significativo de la inflación del deflactor de precios del PBI explica en gran medida el incremento nominal de la recaudación tributaria, especialmente del PBI. Esto tiene un impacto regresivo sobre la distribución del ingreso. Los mas pobres son los más afectados por el incremento de mas del 11% del deflactor del PBI. Si midiéramos la recaudación tributaria respecto al PBI nominal veríamos que esta aún se encuentra por debajo de los niveles prepandemia. Estamos viviendo una ilusión monetaria, se recauda más pero la moneda vale menos.

Esta ilusión monetaria también crea una sensación de mejora del déficit fiscal medido como porcentaje del PBI nominal. Al aumentar el PBI nominal como producto de esta distorsión de precios el déficit medido como porcentaje del PBI nominal baja, pero es una baja artificial producto de esta distorsión.

A los problemas de la distorsión de precios relativos se le suma los problemas que viene originando la política fiscal. El MEF llevado en parte por esta ilusión monetaria en la recaudación tributaria y en parte por fines políticos viene aumentando el gasto público corriente por encima de lo presupuestado. Los bonos universales y las transferencias a los gobiernos locales para programas de empleo temporal aumentarán la demanda agregada en un contexto en que no hay inversión privada y por tanto agudizarán las expectativas inflacionarias. Un incremento del salario mínimo sería contraproducente en estas circunstancias.

¿Qué tendrá que hacer el BRCP para corregir las distorsiones de los precios relativos y controlar la inflación? Lo primero será conseguir estabilizar el tipo de cambio y salir a vender más dólares no es la solución. Se requiere una coordinación entre la política monetaria y la fiscal. Continuar aumentando la tasa de interés de referencia y las tasas de encaje podría ser contraproducente en un contexto de una política fiscal expansiva del gasto corriente o aumento del sueldo mínimo. Esto seria equivalente a reprimir la oferta y aumentar la demanda.

Lo que se requiere es un urgente shock de confianza que atraiga la inversión privada tanto nacional como extranjera. El programa Reactiva permitió evitar la ruptura de la cadena de pagos a costa de un incremento significativo de la liquidez monetaria que se ha traducido en una elevación de la relación Masa Monetaria / PBI nominal. Es urgente restablecer el equilibrio de esta relación utilizando instrumentos creativos de como reducir la masa monetaria al mismo tiempo que aumentar el PBI real a través de mayor inversión. De otra manera el equilibrio será restablecido con una mayor inflación. Las autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).