Linterna de Popa 313

Jorge Baca Campodonico

Setiembre de 2021

El Mito de la Recaudación Tributaria

Esta semana, mediante decreto de urgencia, el gobierno autorizó un crédito suplementario al presupuesto de este año hasta por 2,900 millones de soles a favor de la Reserva de Contingencia del MEF, lo que significa un aumento del gasto corriente del gobierno cercano al 0.5% del PBI. Dos puntos llaman la atención: a) Este crédito suplementario se sustenta en una supuesta mayor recaudación de ingresos tributarios estimados para este año y b) No se especifican las actividades presupuestales en las que se van a utilizar los mayores recursos. En la exposición de motivos solamente se hacen menciones genéricas a mayores demandas de gasto necesarias para la recuperación de la economía y a la mitigación de los efectos de la pandemia. Sin embargo todo indica que este mayor gasto será orientado mayormente a la entrega de los Bonos y subsidios y a reforzar el programa de empleo temporal.

Por otro lado, el BCRP continuó elevando su tasa de interés de referencia para hacer frente al aumento de la inflación (4.95% en agosto) que ha sobrepasado la meta de inflación del BCRP que es entre 2 y 3%. En su último Reporte de Inflación, emitido esta semana, el BCRP estima que la inflación para este año debe ubicarse en 4.9% y por lo tanto se esperaría que la tasa de interés de referencia continue incrementándose para revertir la actual situación de tener tasas reales negativas (la inflación mayor que la tasa de interés nominal). El aumento de la tasa de referencia es decidido por el directorio del BCRP. De ahí la importancia de contar con un directorio solvente que garantice el accionar técnico del ente emisor.

¿Hay contradicción entre la política fiscal del MEF y la política monetaria del BCRP? Si la hay y esta contradicción se manifiesta en las marchas y contramarchas del gobierno respecto a la designación del directorio y el presidente del BCRP. Por un lado el MEF quiere aumentar el gasto corriente (bonos, subsidios y empleo temporal) de cara a las elecciones de gobiernos regionales y municipales del próximo año y de un potencial referéndum para convocar la Asamblea Constituyente. Del otro lado se encuentra el BCRP cuya misión es la estabilidad de los precios y que enfrenta una inflación creciente. Todo ello en un contexto en que nuestra economía se ha estancado por falta de inversión privada, lo que se traduce en pérdida de empleo formal, incremento de la informalidad y pérdida de poder adquisitivo de las grandes mayorías.

El MEF justifica su aumento del gasto corriente en un supuesto aumento de la recaudación tributaria. Sin embargo este aumento es una quimera por que se basa en el aumento de los precios de los minerales y de la devaluación de la moneda. No se basa en un aumento real del PBI. Un ejemplo claro es la exportación de minerales. Los volúmenes de exportación de la mayoría de los minerales aún se encuentran por debajo de los volúmenes previos a la pandemia. La mayor parte del incremento en el valor de las exportaciones mineras se explica por el aumento de la cotización internacional de minerales y porque los volúmenes de exportación del 2020 fueron muy bajos por la pandemia.

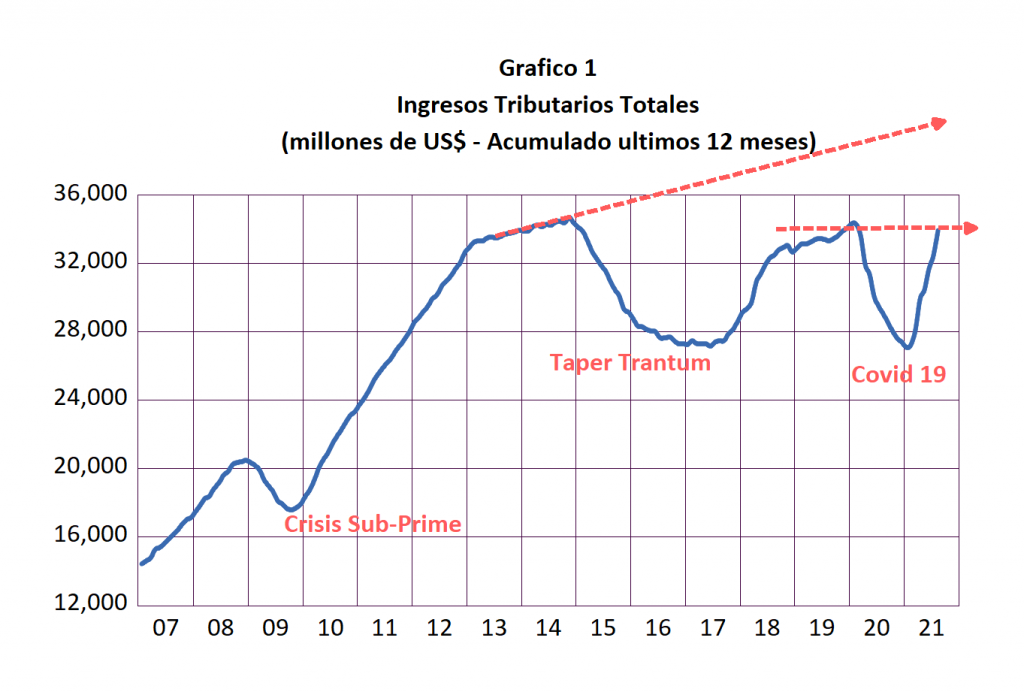

A lo anterior hay que sumarle la devaluación de la moneda producto de la incertidumbre creada por múltiples decisiones y anuncios del gobierno, en especial la posibilidad de una nueva constitución que modifique radicalmente el marco político y económico en el que se ha venido desarrollando el país en las últimas tres décadas. Si midiéramos la recaudación tributaria en dólares americanos otra seria la historia. En el Gráfico 1 se presenta la evolución de los Ingresos Tributarios Totales medidos en dólares (se grafica el acumulado de los últimos 12 meses para evitar las estacionalidades). Observamos con claridad como hasta el 2012 los ingresos tributarios crecían al ritmo del crecimiento del PBI, salvo el periodo generado por la crisis financiera mundial de las hipotecas “sub-prime”.

A partir del gobierno de Humala y su manifiesta política anti-minera, el crecimiento de la recaudación se desaceleró, para luego caer como consecuencia de la crisis desatada por el banco central americano en su intento de limitar la expansión monetaria conocida como “Taper-Tantrum”. A partir de 2016, el gobierno de PPK intentó revertir esta situación aprovechando la recuperación de los precios de los minerales, sin mucho éxito.

Durante el gobierno de Vizcarra la antitécnica cuarentena generó una fuerte caída de la recaudación que el aumento de los precios de los minerales se ha encargado de revertir. El gobierno actual sostiene que la recaudación ha registrado niveles históricos, pero la realidad es que, medida en dólares, la recaudación apenas ha superado los niveles registrados en el 2014, es decir hemos perdido 7 años durante los cuales la recaudación se ha mantenido deprimida. Otra historia estaríamos contando si se hubiesen concretado las inversiones en los grandes yacimientos de Conga, Tía Maria y otros proyectos mineros.

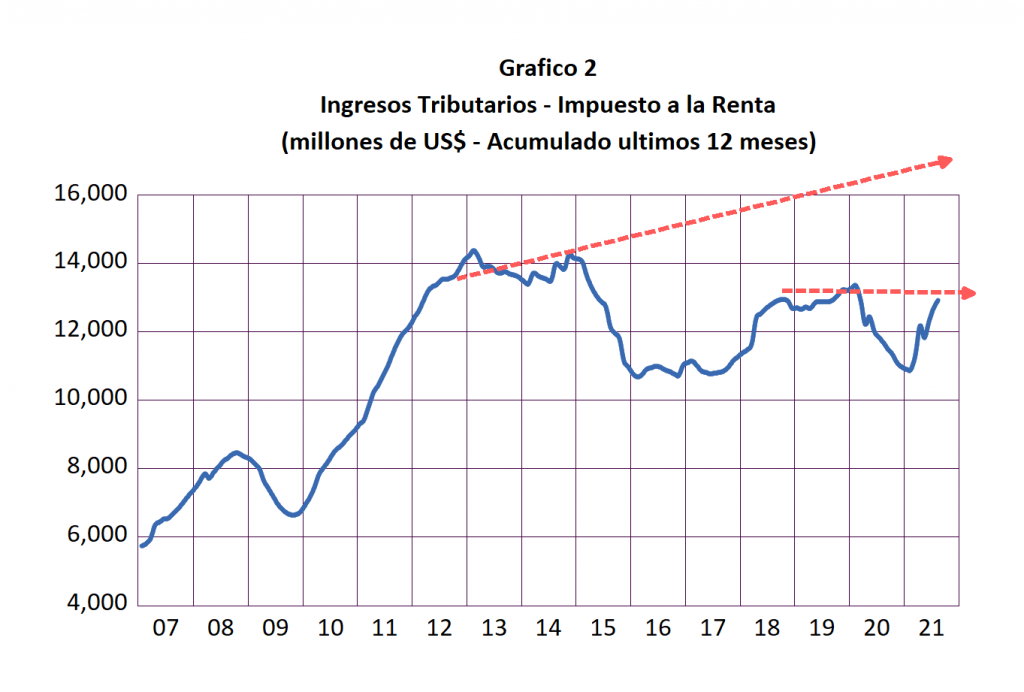

La historia se repite si hacemos el análisis por separado de la recaudación del Impuesto a la Renta y del IGV. En el Gráfico 2 se presenta la evolución en millones de dólares de la recaudación generada por el Impuesto a la Renta. En este gráfico se observa con mayor claridad el impacto de la política anti-minera iniciada por el gobierno de Humala y que los gobiernos siguientes no han sabido revertir. La incertidumbre que el nuevo gobierno viene generando hace prever que difícilmente pueda incrementarse la recaudación del impuesto a la renta por una mayor actividad del sector minero.

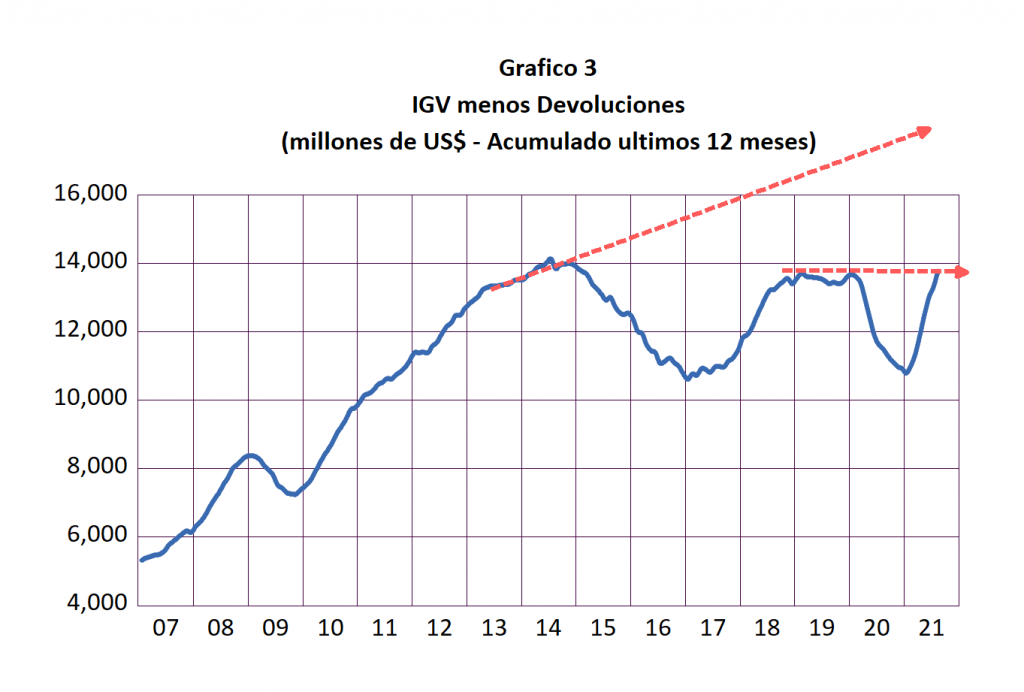

En el caso de la recaudación del IGV, para tener una visión más clara es necesario descontar las devoluciones que se hacen de este impuesto a los exportadores. En el Gráfico 3 se presenta la evolución de este indicador en millones de dólares. En este caso observamos que el deterioro de la recaudación del IGV está más asociado al incremento de la informalidad y la evasión tributaria ya que el precio de los minerales poco afecta la recaudación del IGV. Los niveles de recaudación neta del IGV, si bien se han recuperado respecto a los niveles del año pasado, medidos en dólares aún se encuentran en los niveles del 2014. Los errores de política tributaria de los últimos gobiernos han estancado la recaudación del IGV. La política anti-inversión privada del actual gobierno deberá agudizar el aumento de la informalidad y el estancamiento de la recaudación del IGV.

El gobierno debería comprender que la economía no se reactiva con mayor gasto corriente. Sin inversión privada no se genera mayor empleo formal productivo ni se logra un crecimiento del PBI sustentado. Se está dejando pasar una oportunidad de oro que representa el boom de los precios de los minerales. En su lugar lo que se está gestando es una espiral inflacionaria de imprevisibles consecuencias. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Se confirma una vez mas la tendencia del gobierno de manejar la economia con la mira puesta en las elecciones regionales repartiendo subsidios con el fin de ganarlas por un lado y por otro tener la masa del pueblo captada para que vote por una eventual Asamblea Constituyente

Efectivamente , por eso quieren cambiar el directorio del BCRP con personas mas afines al gobierno, lo que seria lamentable.

Quisiera conocer cuál es la politica monetaria y la relación del Circulante con el PBI.

Cómo afecta al circulante la venta de filare al mercado, lo cual supone retirar del mercado un importante volumen de moneda nacional. También saber cuál es la posición del “encaje” en el sistema financiero

La venta de dolares afectaria el circulante si es que los agentes utilizan cash para la compra de los dolares, lo cual no se da, ya que la mayoria de compras de dolares se da para remesas de utilidades o dividendos de las grandes empresas o importadores o e compra de swaps y eso no viene del circulante sino de depositos. La tasa de encaje ha sido recientemente incrementada por el BCRP para limitar el aumento de la liquidez de la moneda que crcio significativamente con el programa Reactiva.