Linterna de Popa 309

Jorge Baca Campodonico

Agosto de 2021

¿Quo Vadis Déficit Fiscal?

¿Hay espacio fiscal para más bonos, subsidios e inversión pública?

La frase latina “quo vadis” está vinculada a una tradición cristiana que gira en torno a San Pedro. De acuerdo con los Hechos de los Apóstoles, Pedro, temeroso de que algo malo le pudiera suceder, escapa de Roma por la Vía Apia, pero en el camino se encuentra con Jesucristo que iba cargando una cruz. Pedro, al verlo, le pregunta: “Quo vadis Domine” a lo que Cristo contesta: “Romam vado iterum crucifigi” (Voy hacia Roma para ser crucificado de nuevo). En el campo fiscal, nuestro país se asemeja a la alegoría de San Pedro.

El nuevo gobierno llevado por un aumento de los ingresos fiscales engañoso ha optado por la vía populista de conceder bonos de 350 soles a 13 millones de personas y otorgar subsidios al gas y a otros productos de primera necesidad como recurso para mitigar el impacto de la creciente alza de precios que se ha generado como consecuencia de la depreciación de nuestra moneda. En una clara política heterodoxa, se esta atacando a los síntomas de la enfermedad y no a su raíz. En lugar de propiciar la generación de riqueza mediante la promoción de la inversion privada y generación de empleos productivos, se está optando por la distribución de la riqueza que tarde o temprano se traducirá en más inflación y más pobreza.

¿Cómo afectará esta política al déficit fiscal? Veamos las cuentas fiscales, por el lado de los ingresos y los gastos para determinar cuál será el resultado económico de las medidas anunciadas. Comencemos por los ingresos del sector público.

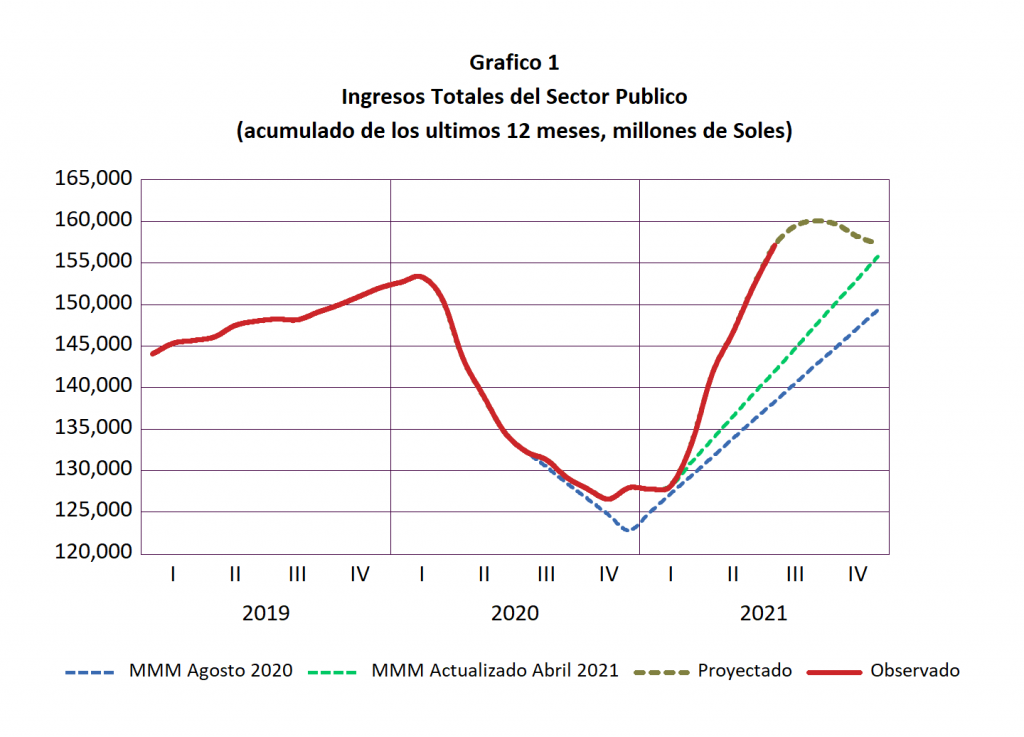

En el Gráfico 1 observamos que como consecuencia del aumento de los precios de los minerales y otros commodities como el petróleo, soya, trigo, maíz, etc., la recaudación observada (línea roja) se ha incrementado significativamente respecto a los niveles del año pasado, superando los estimados del MEF plasmados en el Marco Macroeconómico Multianual (MMM) de agosto del año pasado (línea punteada azul), e inclusive de las proyecciones actualizadas del MMM realizadas en el mes de abril de este año (línea verde). Sin embargo se espera que estos incrementos se moderen en lo que resta del año como consecuencia de las recientes caídas de los precios del cobre que deben continuar en los próximos meses debido a la puesta en el mercado de los stocks estratégicos de la China. Nuestro modelo PREDICE estima que los ingresos totales del sector público deben ubicarse alrededor de los 157 mil millones de soles, cercanos a los ingresos proyectados por el gobierno en abril de este año.

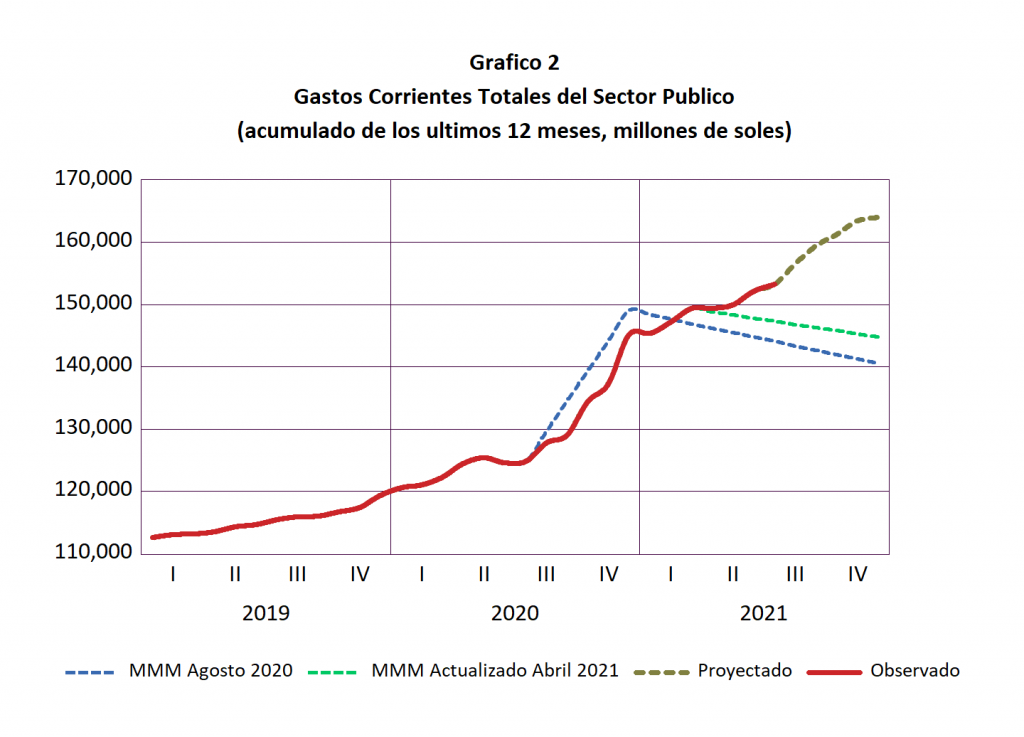

Los Gastos totales del sector público se clasifican en (i) corrientes (remuneraciones y bienes y servicios); (ii) gastos de capital (inversión); (iii) Intereses; y resultado de las Empresas Públicas. En el Gráfico 2, se presentan los gastos corrientes observados hasta julio de este año, los gastos programados en el MMM de agosto de 2020, los gastos del MMM actualizado de abril de 2021 y los proyectados por el modelo PREDICE.

Observamos que los gastos corrientes vienen excediendo los valores programados de tanto el MMM de 2020 como el actualizado en abril de este año. Con los bonos de 350 soles y los subsidios anunciados para los productos de primera necesidad se estima que el gasto corriente llegue a los 165 mil millones de soles este año, significativamente superior a los programado el pasado abril.

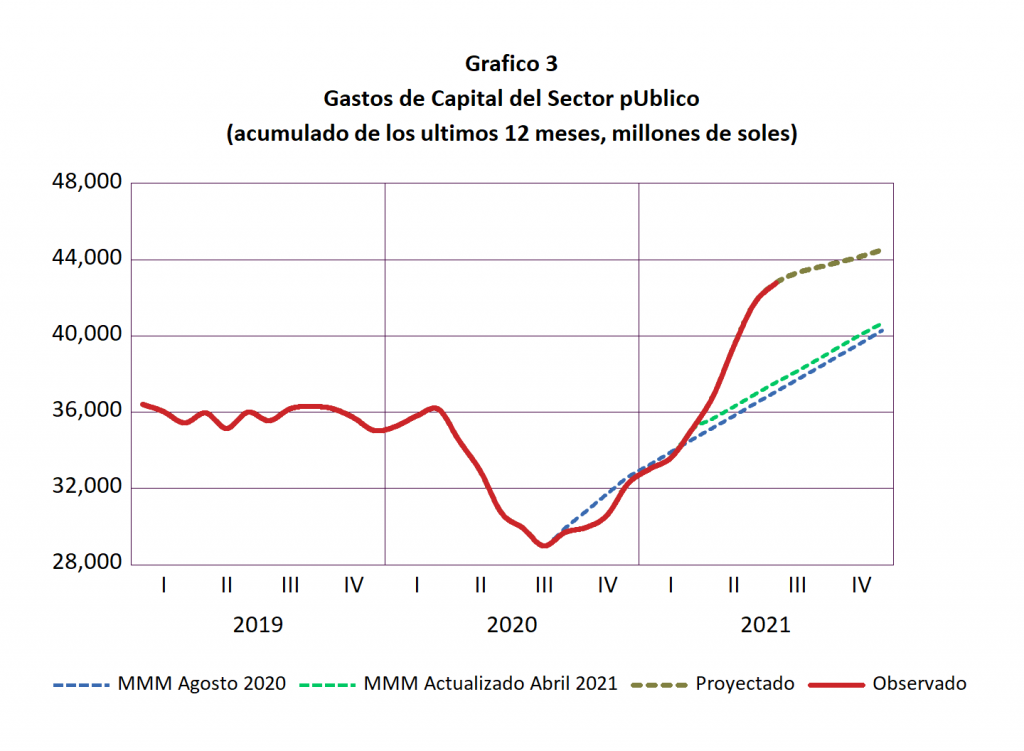

En lo que respecta a los gastos de capital, estos vienen aumentando significativamente, inclusive sobre los niveles alcanzados antes de la pandemia. Nuestro modelo PREDICE proyecta un nivel de gastos de capital superior a los 44 mil millones de soles para este año, superior en más de 4,000 millones a los niveles programados en el MMM actualizado de abril de este año (ver Gráfico 3).

El rubro de resultados de las empresas públicas se encuentra en línea de lo programado como consecuencia de los mejores resultados de Petroperú, que se ha beneficiado con el incremento del precio del petróleo. Por su lado el rubro de intereses viene superando a los niveles programados en el MMM actualizado de abril de 2021 como consecuencia de la devaluación del sol, se estima que esta tendencia continuará por el resto del año.

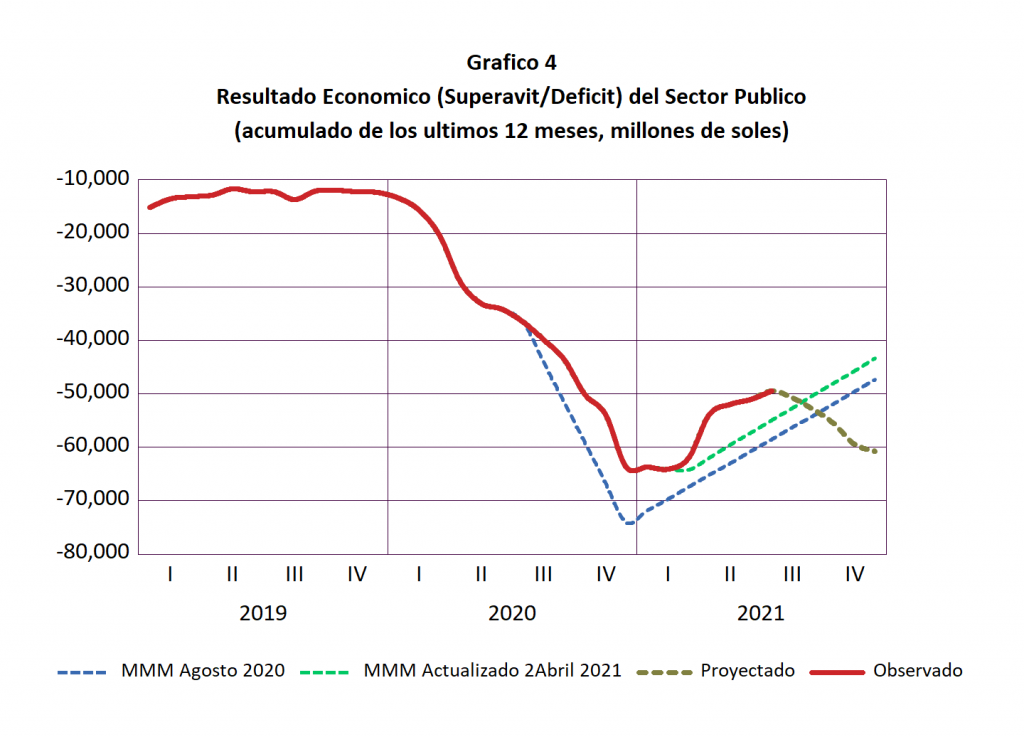

¿Cómo afectaran las proyecciones de ingresos y gastos al déficit fiscal? En el Gráfico 4 se presenta el resultado económico del sector público. Observamos que como consecuencia de la desaceleración del nivel de ingresos y el aumento desmedido de los gastos, tanto corrientes, de capital como de intereses, la aparente mejora que se venía observando en los últimos meses, tenderá a revertirse para finalizar el año en niveles similares al registrado en 2020. Nuestro modelo PREDICE, estima que el déficit económico deberá ser superior a los 60 mil millones de soles.

Este déficit medido como porcentaje del PBI será inferior al registrado en 2020 (8.9% del PBI) como consecuencia de la esperada recuperación del PBI. Estimamos que el déficit como porcentaje del PBI en el 2021 se ubique alrededor del 6.5% superior al 5.4% estimado por el gobierno en su MMM actualizado de abril de 2021. Este mayor déficit debe traducirse en un incremento de la deuda pública que podría superar los 300 mil millones de soles equivalentes al 37% del PBI muy cercano a los límites definidos en la anunciada revisión de la ley de transparencia fiscal. Los resultados proyectados del déficit para este año indican claramente la imposibilidad del gobierno de continuar con una política de entrega de bonos y subsidios en los próximos años sin violar los nuevos topes al nivel de deuda pública y arriesgar caer no solo en la pérdida de la clasificación crediticia sino en iniciar una espiral inflacionaria de imprevisibles consecuencias sobre el bienestar de la población y la estabilidad económica. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).