Linterna de Popa 277

Jorge Baca Campodónico

Enero de 2021

SUNAT Autorizada a Violar el Secreto Bancario

¿Es anticonstitucional el reglamento del Decreto Ley 1434?

El Congreso de la República, mediante Ley N° 30823, delegó en septiembre de 2018 al Poder Ejecutivo la facultad de legislar en materia tributaria y financiera a fin de modificar el tratamiento del secreto bancario, regulado en el artículo 143-A de la Ley 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros.

Esta delegación de facultades dio lugar al Decreto Legislativo 1434, donde se establecieron procedimientos para cumplir con lo acordado en tratados internacionales en materia de lavado de activos y evasión tributaria, pero garantizando estándares internacionales de seguridad informática, y respetando los derechos y principios previstos en la Constitución Política del Perú.

El reglamento del DL 1434 publicado esta semana claramente excede no solo lo requerido por los convenios internacionales sino que viola el secreto bancario consagrado en la Constitución. La Constitución es taxativa respecto al secreto bancario. En su Artículo 2, párrafo 5 dice: “El secreto bancario y la reserva tributaria pueden levantarse a pedido del juez, del Fiscal de la Nación, o de una comisión investigadora del Congreso con arreglo a ley y siempre que se refieran al caso investigado”. Los convenios internacionales no pueden contravenir nuestra Constitución. Por tanto, para dar viabilidad legal al DL 1434 y su reglamento recientemente publicado, lo que se tendría que hacer es modificar la Constitución.

Pero veamos que dicen los convenios internacionales que se utilizan como argumento para justificar la violación del secreto bancario por parte de la SUNAT. El convenio más relevante es el Proyecto BEPS patrocinado por la OCDE. La erosión de bases tributarias y la transferencia de ganancias, BEPS (Base Erosión and Profit Shifting), se refiere al combate a las estrategias de planificación tributaria utilizadas por empresas multinacionales para, aprovechando las discrepancias e inconsistencias existentes entre los sistemas tributarios de diferentes países, trasladar artificiosamente los beneficios a lugares de escasa o nula tributación, donde la empresa apenas realiza actividad económica alguna, lo que le permite eludir casi por completo el impuesto a la renta. A la fecha más de 135 países, incluyendo el Perú, han firmado este convenio para implementar 15 medidas para hacer frente a la elusión y evasión fiscal, mejorar la coherencia de las normas tributarias internacionales y garantizar un entorno fiscal más transparente.

Las principales 4 medidas del proyecto BEPS, que constituyen el estándar mínimo requerido para los países participes del convenio BEPS, son las siguientes: (i) Prácticas tributarias nocivas; (ii) Prevención del abuso de Tratados Tributarios; (iii) Informes país por país; y (iv) Procedimiento de Acuerdo Mutuo y el Perú es uno de los países que viene cumpliendo las 4 medidas del estándar mínimo en forma satisfactoria. Entre las otras 11 medidas del acuerdo BEPS figuran limitaciones en las deducciones de pago de intereses, retos de la digitalización de las transacciones, traspaso de ganancias a países de baja imposición, precios de transferencia, entre otras, que se irán implementando progresivamente.

El énfasis del acuerdo BEPS está en la detección de las transacciones de las empresas multinacionales o de las empresas offshore, donde se encuentra el foco de las actividades de elusión y evasión tributaria y no en las pequeñas y medianas empresas domésticas. Por lo que llama la atención los limites de 10,000 soles definidos en el reglamento del DL 1434.

Dentro del marco de lucha contra el lavado de activos, narcotráfico y terrorismo, en el Perú ya existe la obligación de entidades financieras, notarías y otros de reportar todas las transacciones que superen los US$ 10,000. Adicionalmente, la SUNAT recauda el Impuesto sobre las Transacciones Financieras (ITF) que le permite obtener información de todos los contribuyentes.

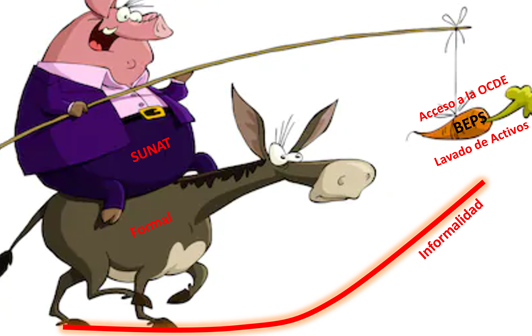

¿Por qué insiste la SUNAT en obtener más información, con medidas que claramente son inconstitucionales? La respuesta está en su manifiesta ineficiencia. La informalidad le viene ganando la batalla a la SUNAT. Los contribuyentes formales representan cada vez un menor porcentaje de la economía, habiendo sido ampliamente superados por los informales. Cada año la SUNAT impone más medidas coercitivas (detracciones, retracciones, percepciones, ITF, factura electrónica, etc.) que dificultan cada vez más operar formalmente y, por lo tanto, conducen a la informalidad. Es hora de cambiar la estructura de gobernanza de la SUNAT. Crear un directorio similar al directorio del BCRP podría ser la solución para darle mayor transparencia y objetividad.

Con el cuento de la zanahoria del acceso a la OCDE, el proyecto BEPS y el combate al lavado de activos, la SUNAT viene recargando la carga de la tributación en el sector formal, en un escenario de creciente informalidad. Como en la fábula, no nos damos cuenta de que la historia acaba mal. Lo peor es que todo esto se está dando dentro de un progresivo proceso de desmantelamiento del modelo económico: un día se decreta un fuerte incremento de sueldos en el sector agrario, al día siguiente se busca imponer topes a las tasas de interés y ahora se busca eliminar el secreto bancario. A este paso no habrá necesidad de cambiar la Constitución para destruir el modelo económico.

Según la SBS, de las 183 mil empresas que cuentan con una cuenta de depósitos en el sistema bancario, 182 mil (99.7%) tienen cuentas con saldos superiores a los 10,000 soles. Es decir, que con el reglamento aprobado, la SUNAT podrá recibir la información financiera de todo el universo de empresas formales. En el caso de personas naturales, existen 143,000 personas que tiene depósitos en sistema bancario. De estas, 127,000 (88.8%) tienen depósitos con saldos superiores a los 10,000 soles. Sobre este universo la SUNAT a través del ITF ya posee información para hacer su trabajo de fiscalización. En este contexto, nos parece que violentar la Constitución y el derecho a la intimidad, es un precio muy alto por pagar para que la SUNAT pueda combatir la elusión y la evasión tributaria.

Adicionalmente, la medida es contraproducente tanto en su oportunidad como en el impacto que tendrá sobre la informalidad. Introducir la medida en un año de pandemia y en el que se viene haciendo esfuerzos para incrementar el nivel de intermediación financiera solo hará que se revierta la tendencia y aumente la informalidad y la desintermediación financiera, así como los costos del sistema financiero.

Por otro lado, la entrega de la información sobre los montos depositados por empresas y personas en las entidades financieras a la SUNAT por vía electrónica en forma masiva y con periodicidad mensual, abre las puertas al mal manejo y a la filtración de la información y pone en peligro la seguridad de las personas y las empresas que podrían ser extorsionadas por mafias organizadas para este fin. Se corre el riesgo que en pocos meses se ofrezca en la avenida Wilson la información confidencial de las personas y empresas al mejor postor.

Más grave aún es la tentación de funcionarios del Estado para utilizar la información financiera con fines políticos. Por estos motivos, deben establecerse mecanismos para identificar a quienes tienen acceso a tanto a esta nueva información como a la demás información de que dispone la SUNAT, a fin de asegurar que dicho acceso sea autorizado y debidamente justificado.

Si el objetivo de la SUNAT con este reglamento ha sido aumentar la recaudación y combatir la evasión tributaria, ha optado por la estrategia equivocada y el momento más inapropiado. Y si se persiste en aplicar esta medida, se deben establecer mecanismos para que se conozca quienes acceden a la información privada de las personas y empresas y para qué e imponer sanciones y penalidades a quienes soliciten u obtengan esa información sin la debida justificación. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).