Linterna de Popa 264

Jorge Baca Campodónico

Octubre de 2020

Se Estanca la Reactivación

La falta de demanda es la culpable

El INEI, en su Avance Coyuntural para el mes de agosto, revela que la reactivación económica se ha estancado. Todos los sectores productores de bienes, incluyendo agricultura, pesca, minería, manufactura y electricidad, gas y agua muestran crecimientos negativos respecto a similares periodos del año pasado. El levantamiento progresivo de las restricciones impuestas por la prolongada cuarentena no ha sido suficiente para volver a los niveles de actividad previos a la pandemia.

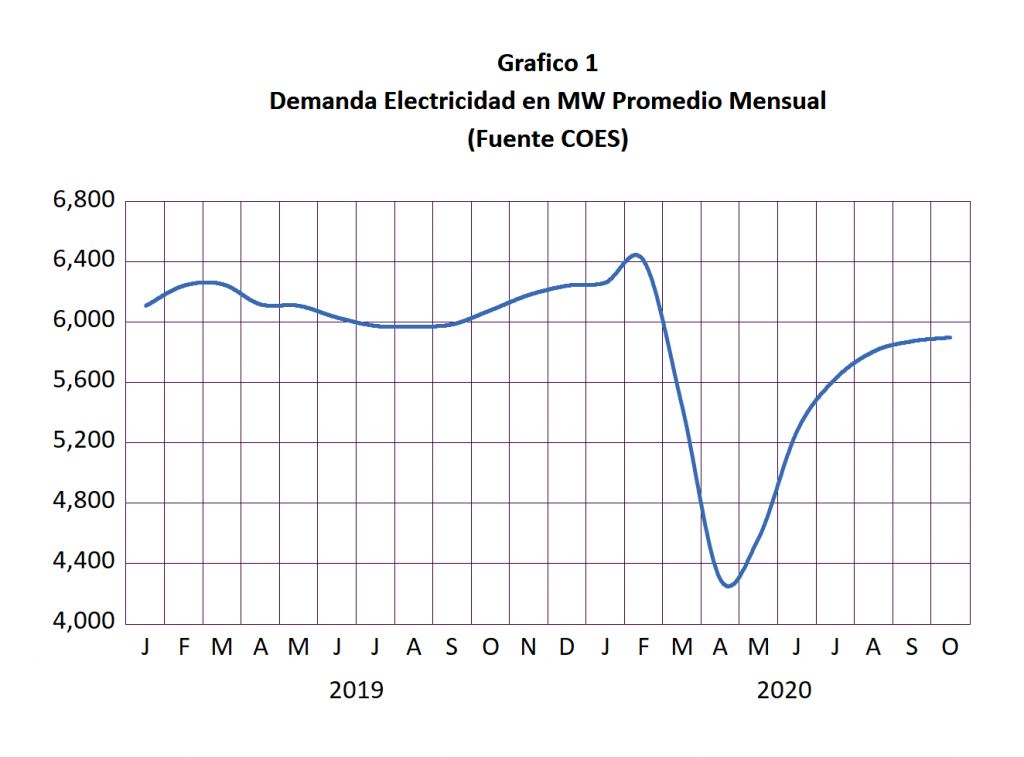

El indicador de demanda de electricidad publicado por el Comité de Operación Económica del Sistema Interconectado (COES) revela claramente que el nivel de la actividad económica ha dejado de crecer a partir del mes de septiembre y es muy probable que se mantenga en este nivel en lo que resta de este año (ver Gráfico 1).

¿Por qué se ha frenado el crecimiento de la economía? Evidentemente, parte del estancamiento se debe a que las actividades asociadas al turismo (hoteles y restaurantes), espectáculos públicos y algunos servicios vienen funcionando con limitaciones, pero la principal causa es la falta de demanda agregada en la economía producto del masivo desempleo, la ausencia de inversión privada y la limitada recuperación de nuestras exportaciones.

La demanda agregada de una economía esta constituida por 5 componentes: (1) Consumo Privado; (2) Consumo Público; (3) Inversión Privada; (4) Inversión Pública; y (5) Exportaciones de Bienes y Servicios. Con excepción del consumo público todos los otros componentes de la demanda agregada vienen cayendo con relación al año 2019.

El consumo privado es el principal componente de la demanda agregada (alrededor del 75%) y su fuente son los ingresos percibidos por los trabajadores. El masivo desempleo generado por la prolongada cuarentena ha limitado significativamente el consumo privado de bienes y servicios. Si bien el gobierno ha distribuido bonos y subsidios a la población de menos recursos para mitigar el impacto del masivo desempleo, estas medidas tienen solamente un efecto temporal y al poco tiempo el problema rebrota. Es por esta razón que el gobierno se ha visto obligado a anunciar una nueva distribución de bonos a partir de la próxima semana. El problema con la distribución de bonos es que inciden directamente sobre el déficit fiscal y por lo tanto en el incremento de la deuda pública que tendrá que ser pagada por los gobiernos venideros.

El consumo del Sector Público es el único componente de la demanda que está creciendo, impulsado por el gasto generado en bonos y subsidios. Esto se ha hecho sin una reformulación del presupuesto, es decir sin cortar el gasto superfluo del gobierno en consultorías, publicidad estatal y ministerios con funciones redundantes. Lamentablemente el presupuesto presentado por el MEF al Congreso no contempla recortes en estas áreas para el 2021.

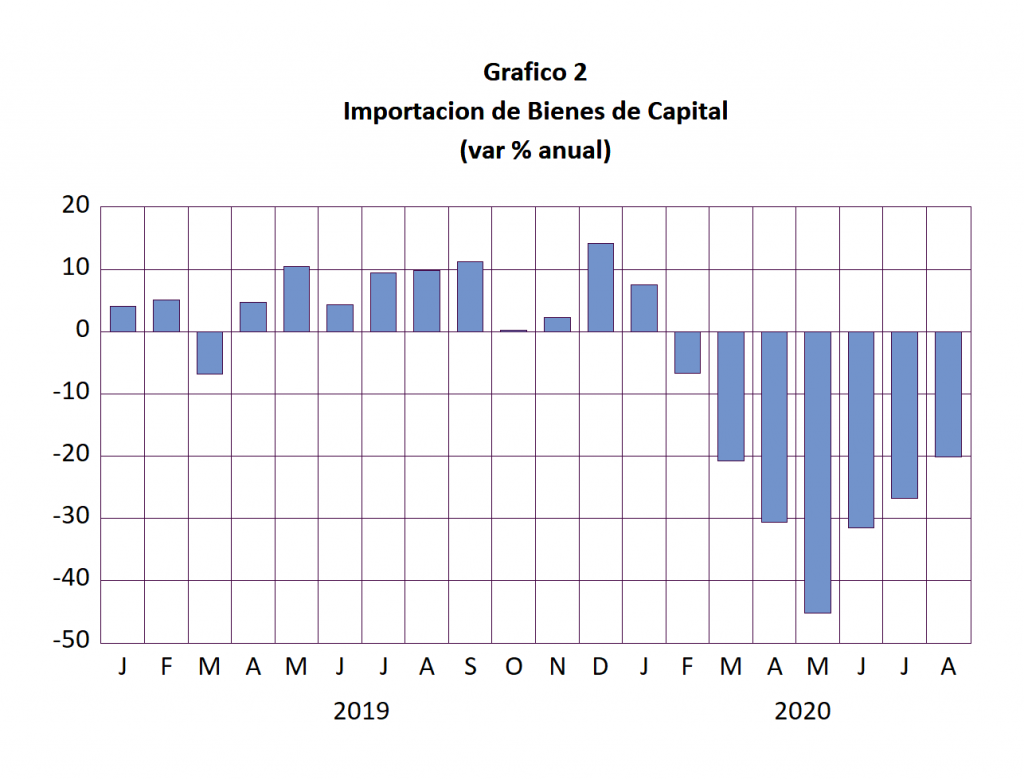

La inversión privada, que venía desacelerándose en años pasados, ha caído significativamente debido a las medidas de emergencia por la pandemia y no tiene visos de recuperación, especialmente ante las incertidumbres que genera el inicio de un proceso electoral y las medidas populistas que viene aprobando el congreso. Las importaciones de bienes de capital, que reflejan el nivel de la inversión privada (ver Gráfico 2), continúan deprimidas. Estas importaciones han venido disminuyendo desde el mes de febrero y en el mes de agosto mostraron una caída de 20% con relación al año pasado.

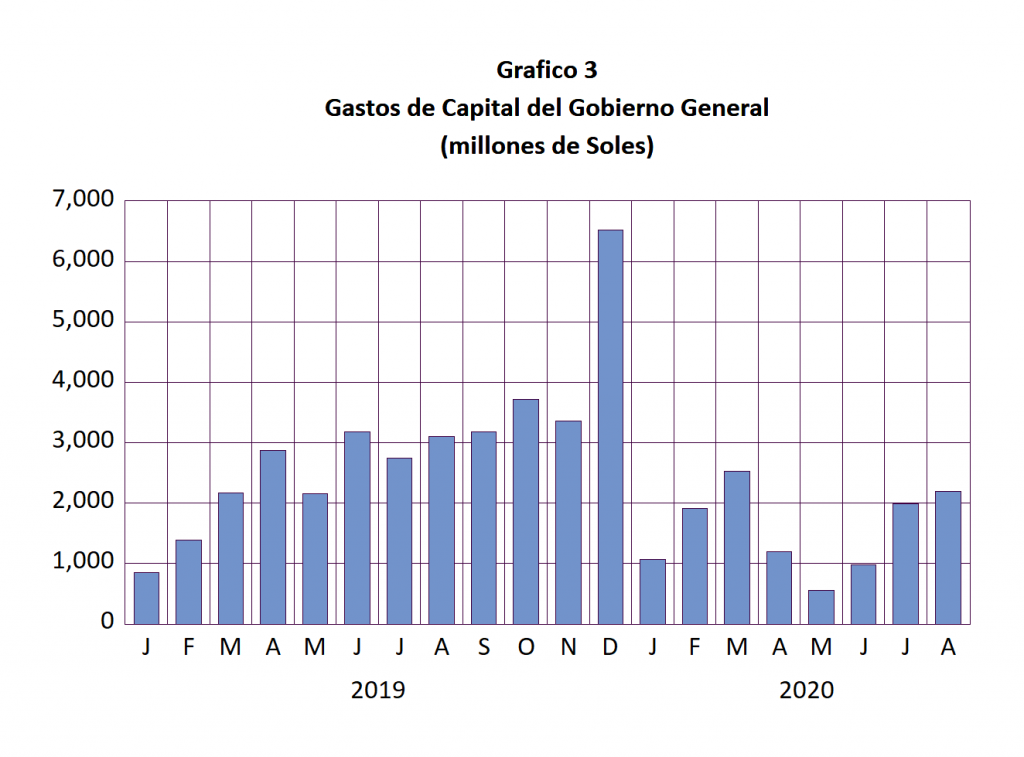

La inversión pública tampoco está teniendo un comportamiento positivo. Los niveles de gasto de capital del gobierno están muy por debajo de los niveles del 2019 (ver Gráfico 3). Los escándalos de corrupción de Lava Jato y el Club de la Construcción tiene paralizadas los proyectos de inversión pública a lo que hay que sumarle la poca capacidad de gasto de los gobiernos regionales. Esta situación debe continuar por lo que resta del año. Se espera que las nuevas modalidades de contratación de gobierno a gobierno puedan revertir esta situación aunque es poco probable que suceda en el corto plazo.

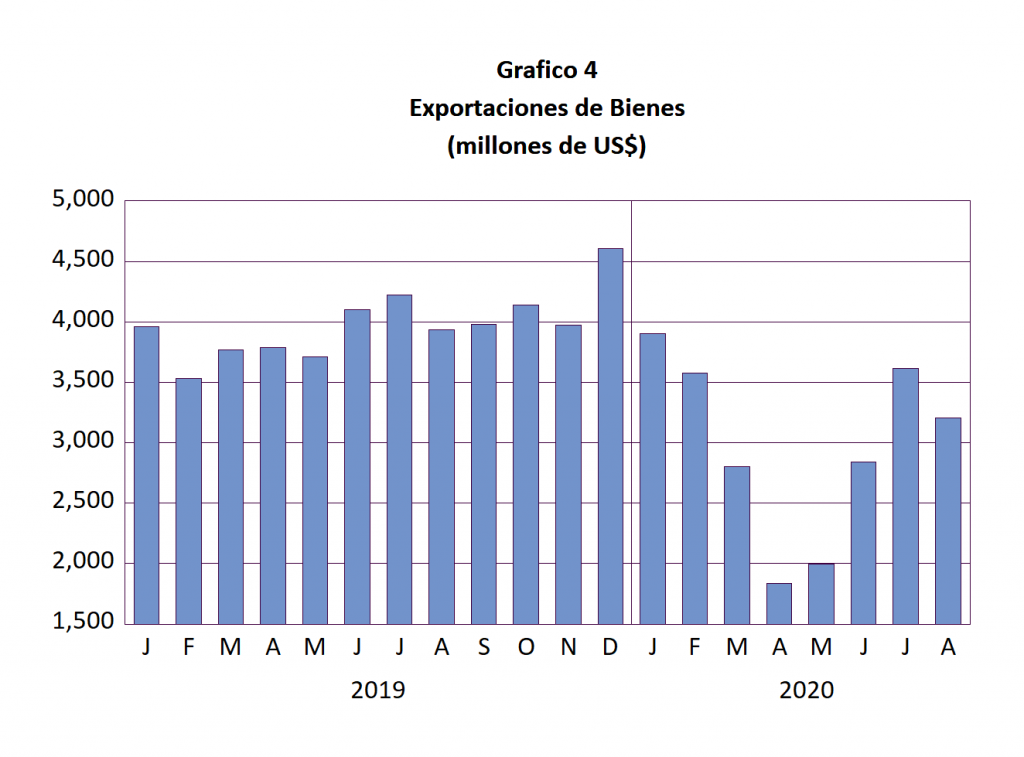

En lo que respecta a las exportaciones de bienes y servicios, la situación tampoco es alentadora. La recuperación de los precios de los minerales no ha tenido el impacto esperado en la recuperación de los valores de las exportaciones de bienes a niveles previos a la pandemia (ver Grafico 4). En el mes de agosto el valor de las exportaciones de bienes se encontraba 18% por debajo de los niveles del año pasado.

La situación de las exportaciones de servicios es aun peor. La suspensión de los vuelos internacionales ha sido devastador para el turismo. Se estima que en lo que va del año, las exportaciones de servicios asociadas a transporte de pasajeros y viajes ha caído en más de 80%. A pesar de que el gobierno ha iniciado la autorización de vuelos internacionales, no se espera una reactivación del sector turismo en el corto plazo.

La retracción de la demanda agregada indica que se han producido daños permanentes en el aparato productivo, especialmente en el nivel de empleo. Insistir en medidas temporales como la distribución de bonos o subsidios no va a solucionar el problema del desempleo. Lo único que se va a conseguir es aumentar el déficit fiscal y el nivel de la deuda pública. Pareciera que el gobierno está más preocupado en cómo sobrevivir hasta el próximo año y dejar una carga pesada al gobierno entrante. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).