Linterna de Popa 30

Jorge Baca Campodónico

Abril de 2016

Crecimiento del PBI

Un espejismo o una realidad

Los últimos datos sobre el PBI, de acuerdo al Instituto Nacional de Estadística e Informática (INEI), revelan un crecimiento anualizado real del 6%. Este crecimiento se explica, según el INEI, por el dinamismo del sector minero y en menor medida por el crecimiento del sector construcción. Este anuncio ha venido acompañado por revisiones al alza del crecimiento esperado para el 2016 por parte del Fondo Monetario Internacional (FMI) y declaraciones optimistas del ministro Segura sobre que esta cifra podría ser superior al 3.7% anunciada por el FMI y que la recuperación del PBI está en marcha desde el 2015. En esta entrega, analizamos si realmente la visión optimista de la recuperación del crecimiento del PBI es una realidad o solamente un espejismo.

La recuperación del sector minero es una realidad, consecuencia de la entrada en operación del proyecto Las Bambas que ha motivado un crecimiento de las exportaciones de minerales, especialmente de cobre. Sin embargo, a pesar del aumento del volumen exportado, la entrada de dólares por concepto de exportaciones, continúa cayendo como consecuencia del bajo precio de los minerales. El escenario mundial no permite avizorar una mejora de los precios de los minerales en el corto plazo. Por lo tanto, el impacto del incremento en las exportaciones mineras en el resto de la economía, en el mejor de los casos, será neutro. Esto se manifiesta en que el sector manufacturero continúa decreciendo en términos anuales.

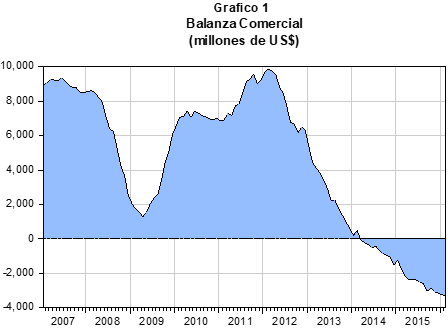

El resto de sectores vienen recuperándose gracias al aumento del consumo privado interno y al aumento del consumo corriente del sector público ya que las inversiones públicas y privadas continúan deprimidas y la balanza comercial arroja déficits crecientes. En el caso de la balanza comercial (ver Gráfico 1) su déficit está bordeando los cuatro mil millones de dólares americanos y no muestra señales de una reducción en el corto plazo como sucedió en el 2009.

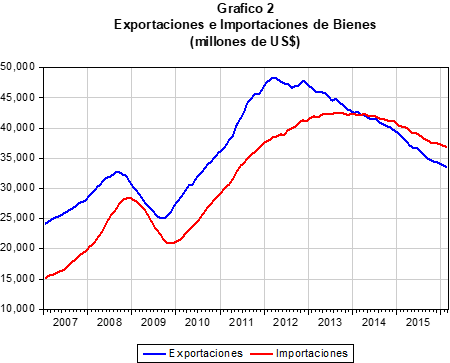

Lo que es aún más preocupante es que el aumento del déficit comercial se de en un escenario significativamente inferior de exportaciones totales. En el Gráfico 2 se muestra claramente que el nivel de exportaciones se encuentra por debajo de los 35 mil millones de dólares, cifra 27% inferior a los niveles alcanzados en el 2012. Por su parte, las importaciones no se han desacelerado al mismo ritmo que las exportaciones como ocurrió en el 2009. Peor aún, las importaciones de bienes de consumo no han registrado reducciones como lo han hecho las importaciones de bienes de capital. Esto se explica porque la recuperación económica está basada en el aumento del consumo y no en el aumento de la inversión.

¿Cómo se explica el aumento del consumo en un contexto de menos ingresos por exportaciones? La explicación está en las políticas del gobierno. La disminución de los impuestos a las empresas y a las personas naturales, el aumento del gasto público corriente y más recientemente el aumento del salario mínimo explican la estrategia del gobierno de incentivar el crecimiento económico vía la demanda. En otras palabras, el crecimiento del consumo es resultado de un creciente y preocupante déficit fiscal.

¿Es esta una política prudente en el mediano plazo? Definitivamente no. El contexto de la crisis actual es diferente al contexto de la crisis del 2008. La crisis del 2008 fue temporal y se contrarrestó con un aumento de la inversión pública. La actual crisis es estructural y se viene contrarrestando con aumento del gasto público corriente. El remedio que se viene aplicando al paciente es el resultado de un mal diagnóstico. El remedio solo va a agravar la enfermedad estructural del paciente. Se está creando una “bomba de tiempo” que el próximo gobierno tendrá que desactivar.

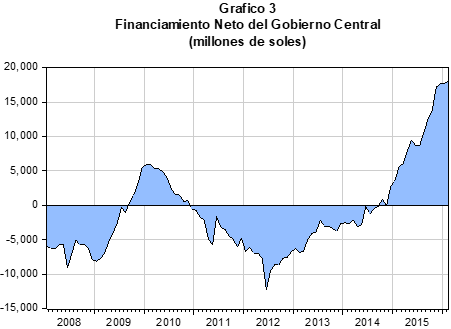

El mejor indicador de esta bomba de tiempo es el Financiamiento Neto del Gobierno Central. Este indicador cuya evolución se muestra en el Gráfico 3 ilustra la cantidad de recursos que el gobierno central requiere prestar (en el caso de valores positivos) o ahorrar (en el caso de valores negativos). Como se puede apreciar en el gráfico, tradicionalmente el gobierno central ha ahorrado 5,000 millones de soles que el gobierno ha utilizado para crear un fondo de contingencia y, en periodos de crisis, ha utilizado en inversión productiva, como ocurrió en el 2009. Sin embargo a partir del 2013 se ha iniciado un cambio de tendencia que ha motivado que en lugar de ahorrar el Estado se endeude. Esta situación se ha agravado en el 2015 y no muestra señales de reversión.

Las necesidades de préstamos para financiar las actividades del gobierno central ya bordean los 18 mil millones de soles en términos anuales, equivalentes al 3% del PBI. El origen de esta brecha está en la reducción de impuestos y en el aumento significativo de los gastos corrientes del gobierno (remuneraciones y bienes y servicios). El problema con los gastos corrientes del gobierno es que son difíciles de reducir en el corto plazo, debido al costo social que genera. Esta es la bomba de tiempo que heredará el próximo gobierno.

La situación se complica aún más por las promesas de aumento del gasto social que vienen ofreciendo los candidatos que disputan la segunda vuelta electoral. En el caso de uno de los candidatos la situación es más grave porque su plan de gobierno incluye una fuerte reducción de impuestos adicional al ya otorgado el año pasado. Una reducción del IGV no contribuirá a disminuir la informalidad porque no existe el efecto Laffer (menor tasa más contribuyentes) en una economía informal. Para un informal que no paga IGV (tasa cero) no existe reducción de la tasa del IGV posible.

Las reactivaciones de la economía que se consiguen con aumento de la demanda vía reducción de impuestos y aumento del gasto corriente son de corta duración. A no ser que el escenario mundial cambie bruscamente y los precios de los minerales comiencen a subir, lo cual es poco probable en el mediano plazo, la estrategia de incentivar la demanda está condenada a generar, en el mejor de los casos, tasas de crecimiento mediocres, las cuales no serán sustentables en el mediano plazo. En este contexto, las cifras que han motivado la euforia del ministro Segura son más bien un espejismo que una realidad.