Linterna de Popa 11

Jorge Baca Campodónico

Diciembre de 2015

La distorsión de los Precios Relativos (Segunda Parte)

Por qué los precios de la Educación y la Salud suben más que los precios de los Alimentos

La semana pasada utilizamos la metodología de los precios relativos para mostrar como la presencia de empresas públicas monopólicas en el caso del mercado del agua (SEDAPAL) distorsiona los precios relativos de la economía generando ineficiencias y mala asignación de recursos. De igual manera analizamos el impacto del salario mínimo (fijado por el estado) en la competitividad de la economía y demostramos la no conveniencia de su incremento en la actual coyuntura económica.

Esta semana, utilizando la misma metodología, analizamos los precios relativos de la educación, la salud, alimentos y combustibles. Nuestro objetivo es mostrar las distorsiones de precios existentes en estos mercados e identificar el origen de estas distorsiones con el fin de proponer algunas medidas correctivas.

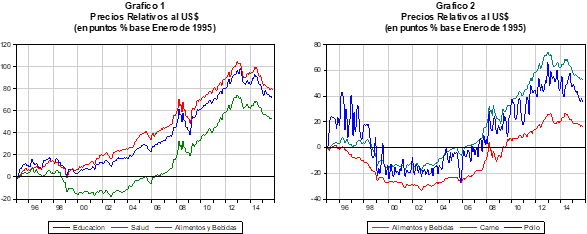

En el gráfico 1 se presenta la evolución de los precios de la educación, la salud y alimentos y bebidas con relación al dólar americano (por limitaciones de espacio hemos omitido la comparación con el IPC pero los resultados son similares). Este gráfico revela que medidos en US$ los precios de la Salud y la Educación han crecido por encima de los precios de los alimentos en más de 25% en el periodo entre Enero de 1995 y Octubre de 2015. Hasta el año 2014 los precios de la salud y la educación crecieron 100% más que el US$. La devaluación del nuevo sol en los últimos 18 meses ha permitido disminuir esta distorsión. En el caso de los alimentos estos llegaron a crecer 60% por encima del US$ pero en la actualidad están alrededor del 50% gracias a la devaluación reciente.

¿Qué conclusiones podemos extraer de este análisis? En primer lugar, concluimos que la poca competitividad en los mercados de productos farmacéuticos y la baja calidad de la educación pública que presiona la demanda de la educación privada, generan un aumento de los precios de estos productos por encima de los precios de los alimentos. En segundo lugar, la elevación relativa de los precios de los alimentos respecto al US$ nos revela un atraso cambiario del orden del 30% (si descontamos la inflación de los EUA en este periodo).

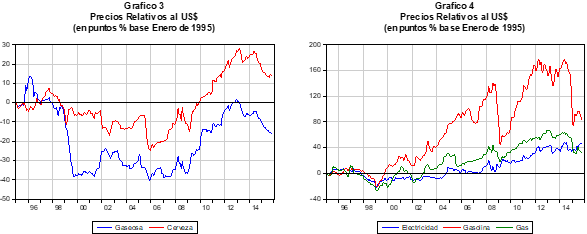

En el gráfico 2 presentamos la evolución de los precios relativos de los Alimentos y Bebidas, del pollo y de la carne de res con relación al US$. Observamos que los precios del pollo (el principal componente de la canasta de Alimentos y Bebidas) medidos en US$ han crecido 20% más que los precios de la carne en el periodo de análisis (1995 – 2015). Dejando de lado el impacto del atraso cambiario que afecta tanto al precio del pollo como al de la carne, la diferencia de 20% entre estos precios relativos indicaría una relativa falta de competencia en el mercado del pollo.

En el gráfico 3 se presenta la evolución de los precios relativos con relación al US$ de los principales componentes del rubro Bebidas: las gaseosas y la cerveza. En el caso de las gaseosas, se observa que pese al atraso cambiario, sus precios relativos al US$ están 15% por debajo de su nivel en Enero del 1995. Este comportamiento se debe al ingreso de nuevos competidores al mercado local que se traduce en un mercado de gaseosas altamente competitivo. Lo mismo no se puede decir del mercado de cerveza. La concentración oligopólica en este mercado, registrada a partir del 2004, ha generado un mercado menos competitivo trayendo como consecuencia una distorsión de sus precios relativos que se podrá agravar con la reciente fusión a nivel internacional de los dos principales competidores del mercado local. Corresponderá al ente de defensa del consumidor (INDECOPI) revertir esta situación.

En el gráfico 4 presentamos los precios relativos con relación al US$ de los principales combustibles: Electricidad, Gasolina y Gas. En el caso de la Electricidad y el Gas, si descontamos el atraso cambiario de 30%, entonces podemos concluir que la distorsión de sus precios relativos ha sido mínima a pesar de las fluctuaciones de los precios internacionales del petróleo observadas en el periodo de análisis. Esto ha sido posible gracias a la adecuada regulación de estos mercados. El caso del mercado de la gasolina es diferente. La volatilidad de los precios internacionales del petróleo se ha trasladado al mercado doméstico. La presencia de fondos de estabilización y ente regulatorio no ha sido suficiente para atenuar la distorsión de los precios relativos de la gasolina. Este fracaso se debe en parte a la presencia del Petroperú en el mercado local. La necesidad de Petroperú de financiar la millonaria inversión para la remodelación de la refinería de Talara es una de las razones que explican esta situación.

Finalmente, el mensaje global que nos deja el análisis de los precios relativos es que paralelamente a los esfuerzos que tienen que hacer los entes reguladores para hacer más competitivos los diferentes mercados de productos (menos monopolios y menos control de precios por parte del estado), corresponde al Banco Central resolver el problema del atraso cambiario. El dilema que confronta el Banco Central es como hacerlo sin generar más inflación o desaceleración de la economía.