Linterna de Popa 6

Jorge Baca Campodónico

Octubre de 2015

La relación Ahorro Inversión

Por qué necesitamos ahorrar más

La semana pasada analizamos la importancia de la inversión pública para contrarrestar periodos de crisis económica (política contra cíclica). Asimismo, identificamos la ausencia de política contra cíclica en la inversión pública en los últimos dos años. Esta semana analizamos las fuentes de financiamiento de la inversión en sus tres modalidades: el ahorro privado, el público y el externo. Nuestro objetivo es identificar las causas del estancamiento del ahorro privado y público y la expansión del ahorro externo y sus consecuencias sobre la inversión y el crecimiento económico de mediano plazo.

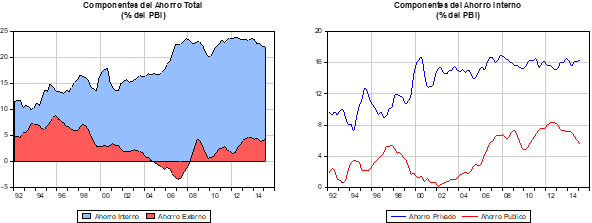

Sin ahorro no hay inversión. En ausencia de ahorro interno (público o privado) este puede ser suplido por ahorro externo bajo la forma de inversión directa o deuda externa (pública o privada). Un crecimiento desmesurado de la deuda externa puede generar serios problemas en la balanza de pagos como ocurrió en la década de los ochenta. El gráfico de la izquierda muestra la evolución del ahorro interno y el ahorro externo en el Perú. Al inicio de la década de los 90 el ahorro externo fue necesario para financiar los proyectos mineros y los procesos de privatización y mayormente se dio en la forma de inversión directa. Con la creación de las Administradoras de Fondos de Pensiones (AFP) se dio un impulso al ahorro interno permitiendo una disminución progresiva de la dependencia del ahorro externo para el financiamiento de la inversión. La bonanza económica generada por los altos precios de los minerales permitió que el ahorro externo fuera negativo durante el periodo 2004 – 2008. A partir del 2008 como consecuencia del estancamiento del ahorro interno el ahorro externo ha comenzado a incrementarse.

En el gráfico de la derecha se muestra la evolución de los componentes del ahorro interno: el ahorro público y el ahorro privado. El ahorro público acompaña a la evolución de la inversión pública. Durante los 90 creció sostenidamente como consecuencia de consolidación del sector público y el proceso de privatización que permitieron racionalizar el gasto corriente y concentrar la inversión pública en carreteras, escuelas y postas médicas. Durante las administraciones de Paniagua y Toledo esta figura se revirtió dándose prioridad a los gastos corrientes (aumento de sueldos a maestros y aumento por las reposiciones de empleados públicos cesados durante la administración de Fujimori) en detrimento de la inversión y por ende del ahorro público. La bonanza económica permitió recuperar el ahorro público durante la administración de García, aunque al final de su periodo se generó una retracción del ahorro público consecuencia directa de la crisis financiera mundial del 2008. En la administración de Humala, después de una recuperación del ahorro público al inicio de su gestión, éste se ha venido deteriorando como consecuencia de dar más prioridad al gasto corriente, especialmente en programas sociales, que a la inversión en infraestructura.

El ahorro privado por su lado, después de crecer sostenidamente desde 1993 hasta el 2008, como consecuencia de la expansión del sistema privado de pensiones (AFP) y de la ONP, se ha estancado en los últimos años debido a que el estancamiento de la economía ha desacelerado la generación de nuevos puestos de trabajo formales.

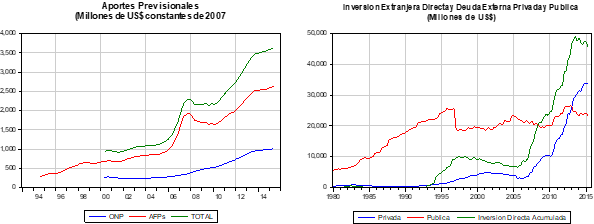

El ahorro privado se compone del ahorro de las empresas y el ahorro personal. El ahorro de las empresas es dedicado adquisición de inmuebles, maquinaria y equipo, tanto para mantener la capacidad de producción (compensando la depreciación), como para incrementarla o elaborar nuevos productos. El ahorro personal es la combinación del ahorro previsional y el ahorro financiero. La evolución del ahorro previsional, que es la fuente principal del ahorro personal, se presenta en el gráfico de la izquierda con sus dos componentes, los aportes a la ONP y al sistema de AFPs. En este gráfico se observa claramente que el crecimiento de los aportes se desacelera en tiempos de crisis (2008 y 2014) producto del menor crecimiento del empleo formal.

La evolución del ahorro generado por las aportaciones previsionales y su impacto en el ahorro privado y por ende en la inversión privada, ha sido uno de los motores del crecimiento del Perú en los últimos 25 años. Esta evolución nos da una buena idea de lo que el país podría lograr en términos de ahorro privado si se lograra formalizar una parte sustantiva del mercado laboral. Simulaciones de nuestro modelo econométrico indican que si se lograra que el nivel de formalización de la fuerza laboral alcanzara el 50% se duplicaría el nivel de aportes previsionales incremento significativamente el ahorro y la inversión privada.

La desaceleración del ahorro interno, a partir de la crisis del 2008, ha sido compensada con el crecimiento del ahorro externo. La porción del ahorro externo que no proviene de inversión extranjera directa contribuye al crecimiento de la deuda externa. En el gráfico superior derecho se presenta la evolución de la deuda externa pública y privada conjuntamente con la inversión extranjera directa acumulada estimada por el autor. La deuda externa pública, que creció exponencialmente en la década de los ochenta, con el cierre del plan Brady se redujo a menos de 20,000 millones de dólares y alcanza, 18 años después, alrededor de 24,000 millones, que representa un porcentaje cada vez menor del PBI. La inversión extranjera directa que era insignificante hasta inicios de los 90, creció a partir del proceso de privatización a mediados de los 90 para desacelerarse durante los gobiernos de Paniagua y Toledo. Durante la administración de García y como consecuencia del boom económico, la inversión directa creció significativamente. El gobierno de Humala, con sus trabas burocráticas, ha ahuyentado a la inversión extranjera directa. Sin embargo la deuda externa privada, que venía creciendo moderadamente hasta el 2008, ha iniciado un crecimiento exponencial hasta superar el monto de la deuda pública a partir del 2013.

El crecimiento de la deuda externa privada ha sido motivado mayormente por la colocación de bonos y otros instrumentos por las empresas no financieras peruanas. Esta exposición, sumada a la deuda en dólares asumida por las empresas ante la banca local, crea un riesgo cambiario para las empresas que no generen dólares como resultado de sus operaciones. Esta situación le resta campo de maniobra a la política monetaria y cambiaria del Banco Central y si bien el nivel total de la deuda externa como porcentaje del PBI aún está en niveles manejables, el riesgo cambiario es mayor debido a la deuda bancaria en moneda extranjera. De continuar el crecimiento exponencial de la deuda externa se podría generar una potencial crisis de la balanza de pagos en el mediano plazo. El Banco Central tiene por delante una difícil tarea para desactivar esta potencial amenaza. Incentivar el ahorro previsional y fomentar la inversión externa directa son tareas para el próximo gobierno.